Budujące, merytoryczne i ciekawe – tak w trzech słowach można opisać I edycję E-Commerce Fintech Connect – konferencji online zorganizowanej 3 marca 2021 roku przez Fundację Lendtech oraz European Fintech Forum. W wydarzeniu udział wzięło 24 prelegentów, którzy podczas 11 prezentacji, dwóch debat i fire chatu mogli podzielić się przemyśleniami i wiedzą z grupą 150 uczestników oglądających EF Connect online.

Program E-Commerce Fintech Connect przyciągnął uwagę uczestników – nic dziwnego, bo w agendzie znalazły się aktualne tematy, w tym najgorętszy obecnie, czyli odroczone płatności (BNPL, buy now, pay later), a prelegenci oraz debatujący w szczerych i merytorycznych wystąpieniach dzielili się wiedzą i zwracali uwagę na kluczowe wyzwania, z którymi branża consumer finance i e-commerce będzie musiała się zmierzyć w tej dekadzie.

W trakcie E-Commerce Fintech Connect wystąpili przedstawiciele Revolut, CRIF, Huawei, Smartney, Sephora, Przelewy24, ERIF BIG, BIK SA, Vivus Finance, PayPo, Twisto, Nethone, Symmetrical, Carsmile, Comtegra, Vayana, Citrix, Kontomatik i Orange Finanse.

Relacja z E-Commerce Fintech Connect

Program konferencji podzielony został na dwa bloki. W pierwszym, skupiał się na synergiach pomiędzy e-commerce i fintech oraz rozwoju płatności odroczonych. Blok drugi to trendy w New Consumer Finance oraz technologiach wspierających – od cloud computingu, płatności w tle, po rozwiązania antyfraudowe. Nie zabrakło także tematów prawnych i regulacyjnych, a także prezentacji mentorskich.

– Fintech to już od dawna nie jest nisza. Z kolei branża e-commerce nigdy nie była silniejsza niż obecnie. Dość powiedzieć, że 10% handlu detalicznego w Polsce odbywa się online. Celem E-Commerce Fintech Connect było pokazanie, że istnieje bardzo szerokie pole współpracy pomiędzy fintechami i platformami internetowymi, które jeszcze nie zostało w pełni zagospodarowane. Ale to właśnie synergie wyznaczają trendy, które zostaną z nami na lata. Podczas konferencji dowiedzieliśmy się, że wachlarz rozwiązań i innowacji daleko wykracza poza wygodne płatności czy digital lending. Cieszy to, że w trakcie wystąpień eksperci nie tylko dzielili się wiedzą, ale przede wszystkim pokazywali istniejące rozwiązania, na które mogliśmy spojrzeć z różnych perspektyw. Dokładnie tak wyobrażaliśmy sobie E-Commerce Fintech Connect – komentuje Łukasz Piechowiak, prezes Fundacji Lendtech oraz pomysłodawca i prowadzący EF Connect.

Fintech & E-Commerce. Jak osiągnąć synergie?

E-Commerce Fintech Connect otworzyła debata Fintech & E-commerce. Jak osiągnąć synergię? Wśród debatujących byli Przemysław Kłobut, Chief Financial Officer w Vivus Finance, Piotr Badura, wiceprezes zarządu CRIF, Adam Rybusiewicz, Director of Financial Vertical Eco-development & Partnerships, CEE & Nordics & Turkey at Huawei oraz Piotr Smoleń, CEO & Co-Founder w Symmetrical AI.

Pierwsze pytanie dotyczyło okresu pandemii i jej wpływu na biznesy, które reprezentują debatujący. Uczestnicy przyznali, że to był niezwykle trudny okres dla ich biznesów, pełen wyzwań i wymagający elastyczności. W kolejnych pytaniach uczestnicy zastanawiali się nad tym, czy synergie fintechów i e-commerce są możliwe, a w szczególności – w jakich obszarach?

Zarówno przed fintechami i platformami internetowymi, jest sporo wyzwań technologicznych, ale także w zakresie zrozumienia celów synergii, czyli maksymalizacji korzyści dla konsumentów. Pomóc w tym może większe otwarcie na partnerstwa.

– Jeżeli chodzi o widoki na bliższą współpracę e-commercu i lendtechu, najbardziej wymagającym obszarem i wyzwaniem jest koszt pozyskania i utrzymania klienta. Osiągnięcie synergii właśnie w tym obszarze wydaje się najbardziej obiecujące – stwierdził Przemysław Kłobut, CFO w Vivus Finance.

– Widzę wiele obszarów, w których współpraca między fintechami i e-commersem jest możliwa. To na co ja mogę zwrócić uwagę, to obszar zarządzania fraudem. Liczba transakcji i rynek finansowy będą się rozwijać, więc ta kwestia również będzie wymagać współpracy, ale są też inne usługi. Jako przykład produktu, który rozwija CRIF, to mogę wspomnieć o usłudze tworzonej w oparciu o open banking, która pozwala nam dość dobrze przewidywać to, co konsumenci mogą chcieć kupić. Dla obu branż mamy zatem interesujące wielopłaszczyznowe pola do współpracy – stwierdził Piotr Badura, wiceprezes zarządu CRIF.

– Każdy biznes z liczącą się skalą w ciągu 5 lat stanie się fintechem. E-commerce dzisiaj współpracując z fintechami uczą się tego jak budować wartość. Ale niechybnie e-commerce, w tym najwięksi gracze, sami będą dostarczać usługi fintech. To już widać po tym, że liderzy rynku tworzą własne dywizje fintech wewnątrz swoich organizacji. Dlatego, moim zdaniem, jedyna szansa to dostarczanie narzędzi – szyn – które pozwolą stać się instytucją finansową. W długim terminie nie do końca wierzę we współpracę, bo e-commerce stanie się fintechem. W krótkim terminie jak najbardziej – mówił Piotr Smoleń, CEO & Co-Founder Symmetrical AI.

– Fintechy radykalnie zmieniły sposób w jaki konsumenci i przedsiębiorstwa korzystają z zasobów finansowych. W czasach dużej specjalizacji synergie są możliwe. Podstawienie finansowania to jest najprostsza rzecz, ale to to co można jeszcze zaproponować, to dostarczenie wiedzy e-commercowi np. w postaci KYC/AML – uważam to za jeden z elementów synergii. Kolejny to oczywiście płatności – dodał Adam Rybusiewicz, Director of Partnerships w Huawei.

Debatę „Fintech & E-commerce. Jak osiągnąć synergie” można odsłuchać w formie podcastu kanale Spotify w ramach cyklu EF Connect Talks.

Jak Revolut buduje ekosystem Consumer Finance w Polsce

Blok prezentacji poświęcony finansom konsumenckim i BNPL otworzył Adam Dardas, Senior Collections Manager w Revolucie. Temat prezentacji dotyczył budowy ekosystemu Consumer Finance w Polsce przez fintech, który na świecie ma już 15 mln użytkowników, z tego ponad 1 mln w Polsce.

– Cały czas pracujemy nad rozwojem kolejnych usług, które umożliwią prostą nawigację w aplikacji i dostęp do usług finansowych. Jeśli chodzi o nasze podejście, to od początku przyświecała nam idea konsumentocentryzmu. Chcemy zbudować platformę, która połączy merchantów i klientów indywidualnych – mówił Adam Dardas, Senior Collections Manager w Revolucie.

Przedstawiciel Revoluta wskazywał, że współcześnie budowanie ekosystemu, w szczególności w relacji z e-commerce, wymaga zastosowania szerokiego spektrum instrumentów wykorzystującego nie tylko innowacje, ale też odwołujący się do bieżących potrzeb klienta, w tym możliwości, które daje jego zaangażowanie w wykorzystanie aplikacji Revoluta. Przykładem przedstawionym podczas prezentacji był nadchodzący Dzień Kobiet – z tej okazji aplikacja powiadomiła użytkowników o nadchodzącym ważnym wydarzeniu, ale oprócz tego zaproponowała mu skorzystanie ze specjalnie przygotowanej promocji, w tym cashbacku. W tak ukazanej drodze zakupowej może okazać się, że klient faktycznie wykazuje popyt na dany produkt, ale może mu brakować na niego środków – w takiej sytuacji fintech może zaproponować mu dedykowane finansowanie dopasowane do jego potrzeb – od karty kredytowej, kredytu konsumenckiego po usługę „salary advance”.

To było spojrzenie konsumenckie. Jednak jest jeszcze perspektywa merchanta, który znając środowisko i możliwości aplikacji, może – przy okazji np. zbliżającego się ważnego wydarzenia – przygotować dedykowaną ofertę, którą zaadresuje do klientów za pośrednictwem aplikacji fintech np. w formie kampanii Revolut Rewards.

Merchanci w krajach DACH muszą oferować BNPL konsumentom

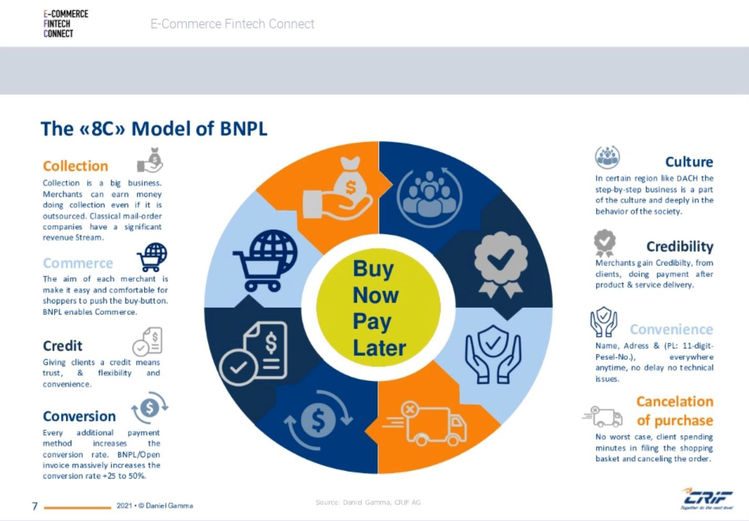

Pierwszą prezentację o Buy Now, Pay Later wygłosił Daniel Gamma, Global Industry Lead eCommerce w CRIF. Wystąpienie przedstawiciela CRIF poświęcone było rynkowi e-commerce w krajach niemieckojęzycznych (DACH, czyli Niemcy, Austria i Szwajcaria), na którym usługi odroczonej płatności są już bardzo powszechne. Tylko niemiecki rynek e-commerce wyceniany jest na 83 mld EUR, a usługi BNPL dostępne są w 90% sklepów internetowych. Dla 88% konsumentów odroczona płatność to preferowana metoda zapłaty.

– Aby odnieść sukces we wdrożeniu BNPL trzeba jednak zwracać uwagę na kluczowe KPI tj. wskaźnik konwersji czy współczynnik odrzuceń. Ich monitorowanie i odpowiednia kalibracja są warunkiem powodzenia i zadowolenia klientów – mówił Daniel Gamma, Global Industry Lead eCommerce w CRIF.

Przedstawiciel CRIF podzielił się cennymi informacjami i unikatowymi danymi dotyczącymi BNPL w krajach DACH. Przykładem może być chociaż wskaźnik akceptacji planów ratalnych przez niemieckich konsumentów, który wynosi aż 58%. Jedną z ciekawszych obserwacji jest fakt, że rozwiązania ratalne znajdują duże uznanie wśród rodzin z dziećmi. Niemniej, odroczona płatność to też niebezpieczeństwa – by im zapobiegać należy skutecznie wdrażać rozwiązania antyfraudowe oraz korzystać ze sprawdzonych baz wymiany informacji o klientach. CRIF ma duże doświadczenie w tym zakresie.

Green Zebra, czy Unicorn – 10 zasad dla założycieli startupów

Na co uważać budując startup fintech? Jak wyznaczać sobie cele? Kiedy odpuścić, a kiedy nie wolno się poddawać? Jak rozmawiać z inwestorami? Na te pytania odpowiedzi mogli poznać uczestnicy, którzy obejrzeli i wysłuchali prezentację Radosława Nawrockiego, Prezes Zarządu PayPo – jednego z liderów rynku BNPL w Polsce.

Ekscytująca, ciekawa i pełna wartościowych porad biznesowych – właśnie w taki sposób uczestnicy EF Connect opisywali wystąpienie szefa PayPo. Nic dziwnego, bo Radosław Nawrocki szczerze dzielił się swoimi doświadczeniami. – Nie masz wpływu na to co robi konkurencja, więc rób swoje – mówił Nawrocki. Czy warto robić blitzscaling? Można sprzedawać 1 USD za 80 centów, a gdy zdobędziemy 20 mln użytkowników, podnieść cenę do 1,2 USD – to popularna anegdota, którą przypomniał przedstawiciel PayPo.

Green Zebra to stosunkowo nowe pojęcie, ale w największym skrócie sprowadza się do budowania firmy w oparciu o zasady zrównoważonego rozwoju, tak by przynosiła ona nie tylko korzyści finansowe, ale również budowała wartość dla konsumentów, pracowników i ich rodzin oraz stanowiła źródło satysfakcji dla założycieli, inwestorów i managerów.

– Jeżeli nie masz funu z tego co robisz, jeżeli robisz to wyłącznie dla pieniędzy, nie czerpiesz z tego głębszej satysfakcji, to zastanów się nad tym, by wyjść z inwestycji – mówił Radosław Nawrocki, Prezes Zarządu PayPo.

„To nie może się udać” – jak nie wdrażać płatności odroczonych – antyporadnik dla e-commerce

BNPL jest globalnym trendem płatniczym, którego nikt chyba dzisiaj nie podważy. Odroczona płatność to metoda płatności, która wspiera konwersje sprzedaży, nawet o kilkadziesiąt procent. Ale samo wdrożenie BNPL na platformie e-commerce to nie jest gwarant sukcesu – przede wszystkim trzeba to zrobić dobrze. Jak? To właśnie był temat bardzo wysoko ocenionej przez uczestników EF Connect prezentacji Adama Miziołka, Country Managera w Twisto, czyli fintechu który w ostatnich miesiącach dynamicznie rozwija się na polskim (i nie tylko) rynku.

Jeśli chodzi o wdrażanie BNPL w Polsce to jesteśmy w fazie wczesnego rozwoju, ale biorąc pod uwagę spektakularny rozwój w innych krajach, to rozwój w Polsce będzie bardzo szybki. Odroczona płatność będzie zmieniała nawyki konsumenckie na rynku e-commerce. Dlatego tak kluczowe są właściwe wdrożenia, które z jednej strony przyniosą korzyść e-sklepom oraz zbudują pozytywne doświadczenia u konsumentów.

– Klient w sieci jest samotny. Nie ma doradcy, którego może zapytać o produkt, nie może go dotknąć, a czasem nie ma też finansowania i może nie rozumieć, jak działa dana metoda bez wyjaśnienia. Dlatego tak ważne jest dobre wdrożenie płatności BNPL, które adresują większość tych obaw – mówił Adam Miziołek, Country Manager w Twisto.

A jakie to są zasady? Przede wszystkim nie wystarczy mieć BNPL w paywallu. Kluczowe elementy to m.in. dobra ekspozycja BNPL zgodna ze standardami customer experience oraz wyjaśnienie klientom jak działa odroczona płatność np. poprzez kierowanie konsumentów do właściwych źródeł informacji na temat tego rozwiązania.

Jaka będzie kolejna dekada XXI wieku w Consumer Finance & Fintech?

Przyszłość biznesu, zmiana nawyków konsumentów, innowacje i technologie w fintech i e-commerce – to główne tematy, na których skupili się uczestnicy drugiej debaty podczas E-Commerce Fintech Connect. Jakie zmiany czekają rynek w fintech w kolejnej dekadzie? Jak nawiązywać partnerstwa z e-commerce? Dlaczego płatności odroczone rosną jak na drożdżach? Co to jest Forward Looking?

W panelu prowadzonym przez Łukasza Piechowiaka, udział wzięli: Edyta Szymczak – Prezes Zarządu ERIF Biuro Informacji Gospodarczej SA, Dr Katarzyna Jóźwik – General Director w Smartney, Adam Miziołek – Country Manager w Twisto, Marcin Chruściel – Dyrektor Orange Finanse oraz Jakub Gierszyński, Dyrektor eCommerce PL&CZ w Sephora.

Rzeczywistość, którą znaliśmy, nie będzie rzeczywistością, którą będziemy znać. Przed nami nowe otwarcie. To jak zmienił się rynek e-commerce w tym roku, jest dla nas punktem startowym do tego, co się wydarzy w kolejnej dekadzie. Mamy do czynienia z sytuacją absolutnie nadzwyczajną – przymus związany z pandemią stał się bowiem stymulantem do transformacji cyfrowej – mówiła Edyta Szymczak, Prezes Zarządu ERIF Biuro Informacji Gospodarczej.

Na rynku zaczęły się liczyć niuanse. Konkurencja jest coraz większa. Wygrywa się na marginesach – tam, gdzie przewagi tworzą detale np. w zakresie obsługi klienta. Do tego dochodzi szybkość wdrażania zmian i elastyczność. – Nie można przy tym zapominać o kwestiach bezpieczeństwa w sieci i przeciwdziałania oszustom – mówiła Edyta Szymczak.

– Najważniejszym trendem dla fintechów i e-commerce jest to, co określa się mianem „embeded finance”. W największym skrócie jest to integracja produktów finansowych z produktami niefinansowymi. Dla rynku fintech to spore wyzwanie, bo wejście na do e-commerce oznacza zmianę podejścia do wielu spraw – inna jest tu ocena ryzyka, czy procesy obsługi klienta. To wymaga w dużym stopniu zmiany sposobu myślenia o produktach finansowych – mówiła Katarzyna Jóźwik, General Director w Smartney.

– Przeszliśmy przez różne fazy rozwoju produktów finansowych. Teraz jesteśmy w trendzie rozwoju BNPL. To co przed nami to bardzo silnie zacieśniająca się konkurencja w obszarze produktowym. Moim zdaniem będziemy powoli przechodzili do trendu konsumenckiego, gdzie jego doświadczenia będą na pierwszym miejscu – mówił Marcin Chruściel, Dyrektor w Orange Finance.

Do tego należy dodać mnóstwo kwestii technologicznych, analizy danych i procesów biznesowych, ale to właśnie konsumentocentryzm, czy też consumer fintech, będą siłą napędową dla rozwoju w consumer finance w trzeciej dekadzie XXI wieku.

– Bardzo ważnym trendem jest trend mobilny i też schodzenie e-commerce do tych sektorów, które do tej pory nigdy nie sprzedawały w online. My będziemy podążali za konsumentem. Zbudowanie takiego doświadczenia, jakie klient ma w offline, do zakupów w sieci. Wykorzystanie przy tym wszystkich innowacji technologicznych, które zwiększają zadowolenie konsumenta – dodawał Adam Miziołek, Country Manager w Twisto.

– Wszyscy jesteśmy beneficjentami e-commerce. Konkurencja na rynku bardzo rośnie. Z tym wiąże się też ogromna presja logistyczna. W 2020 roku otworzono 2,5 razy więcej sklepów niż w roku poprzednim. Za tym idą inwestycje, ale rośnie też koszt akwizycji klienta. Również w tym obszarze, jest spora przestrzeń do optymalizacji – stwierdził Jakub Gierszyński, Dyrektor eCommerce PL&CZ w Sephora.

Cała debata Jaka będzie kolejna dekada XXI wieku w Consumer Finance & Fintech? dostępna jest do odsłuchania w formie podcastu na kanale EF Connect Talks w serwisie Spotify.

Fire Chat: Jaka jest przyszłość New Consumer Finance?

Czy można mówić o przeszłości w oderwaniu od przeszłości? Czy powinno się czule straszyć? Czy czeka nas efekt postpandemicznej sprężyny czy może trauma oraz jak uczyć młodych odpowiedzialności finansowej?

Kolejnym prelegentem podczas E-Commerce Fintech Connect był Sławomir Grzelczak, Wiceprezes Zarządu Biura Informacji Kredytowej oraz Prezes Biura Informacji Gospodarczej InfoMonitor, który podczas fire chatu z Łukaszem Piechowiakiem odpowiadał na pytania o bieżące i przyszłe wyzwania przed, którymi stoją instytucje finansowe, lendtechy i fintechy.

New Consumer Finance ma być odpowiedzią na wyzwania trzeciej dekady XXI wieku. Pomimo pandemii i przeciwności, branża ma szerokie pole do rozwoju. Jednak by wykorzystać szanse, potrzeba dokonania szeregu działań, które zwiększą zaufanie i bezpieczeństwo konsumentów w nowym cyfrowym świecie.

Cały Fire Chat o New Consumer Finance jest dostępny do odsłuchania na kanale EF Connect Talks w serwisie Spotify.

Perspektywa regulacyjna E-Commerce i Fintech

Regulacje na rynku fintech i e-commerce są jednym z głównych czynników determinujących rozwój biznesu, kosztów jego prowadzenia i bezpieczeństwa konsumentów. Ostatnie lata były obfite w zmiany przepisów, ale wiele wskazuje na to, że w kolejnej dekadzie zmian prawnych będzie jeszcze więcej. W związku z tym na E-Commerce Fintech Connect nie mogło zabraknąć tematów prawnych – prezentację o perspektywie regulacyjnej na rynku e-commerce i fintech przedstawiła Aleksandra Bańkowska oraz Łukasz Łyczko z kancelarii PwC Legal.

W trakcie prezentacji eksperci z PwC Legal zasygnalizowali regulacje na rynku BNPL zarówno w Polsce, jak i na świecie, a w szczególności możliwe kierunki rozwoju prawodawstwa i nadzoru. Nie zabrakło też informacji o zmianach w e-commerce, które mogą mieć wpływ na rynek fintech oraz regulacje rynku digital lending. Wbrew pozorom perspektywa regulacyjna wskazuje na to, że zmian będzie więcej i należy się na nie przygotować. Szczególnie warto obserwować kierunki wyznaczane w aktach unijnych, gdyż to one wyznaczą standardy prawa na kolejne lata.

„Klient 360°” – trackowanie klienta e-commerce, wybór czy konieczność?

Blok o fintech & ecommerce mocnym wejściem otworzyła prezentacja przedstawiciela ERIF Biura Informacji Gospodarczej.

– Udzielanie finansowania na zakupy od zawsze wiązało się z dużym ryzykiem. Zwłaszcza w obecnych czasach, gdy decyzja musi być podjęta tu i teraz. Niezwykle ważne stało się, by na podstawie wielu danych i zmiennych szybko i prawidłowo podjąć decyzję w stosunku do klienta, który wnioskuje o finansowanie – mówił Paweł Kunat, Dyrektor Sprzedaży w Obszarze Klienta Strategicznego, ERIF Biuro Informacji Gospodarczej SA.

E-handel w 2020 roku stanowił już ok. 14% sprzedaży detalicznej. Pandemia bardzo mocno przyśpieszyła rozwój handlu w sieci. W ubiegłym roku rynek rósł w tempie 20% – obecnie jego wartość to 100 mld PLN, a do 2026 roku ma to być ponad 160 mld PLN. Innymi słowy, jest się „o co bić”.

Paweł Kunat wskazywał, że klient, szczególnie w e-commerce, powinien być dobrze zweryfikowany. Celem jest przeciwdziałanie fraudom. Lepiej jest zapobiegać niż leczyć, a dobrze, wielowymiarowo sprawdzony klient, dodatkowo w czasie rzeczywistym, umożliwia dokonanie prawidłowej oceny oraz lepszego zaadresowania oferty. Również w e-commerce, gdyż e-sklepy przedstawiając swoja ofertę handlową, podstawiają też klientowi finansowanie. Dlatego spojrzenie na klienta „z każdej strony”, korzystając z zaawansowanych i innowacyjnych narzędzi do trackowania dostarczanych przez ERIF, pozwoli nie tylko na uniknięcie dodatkowych problemów, ale przede wszystkim pozytywnie wpłynie na sprzedaż i wynik finansowy. „Zastanów się, czy stać ciebie na brak kompleksowej oceny klienta” – na to pytanie pozostawione przez Pawła Kunata może być tylko jednak odpowiedź i na pewno nie jest ona twierdząca.

Jak zapewnić ciągłość działania w e-commerce – ochrona przed atakami, awariami i konkurencją

Świat dzieli się na tych, którzy robią backup i tych, którzy będą go robić – to stara anegdota w IT, ale idealnie oddaje rzeczywistość. O tym jak zapewnić ciągłość działania w e-commerce, chronić się przed awariami i konkurencją mówili Jarosław Jaworski – Partner, System Architect w Vayana – firmie, która specjalizuje się w dostarczaniu innowacyjnych i sprawdzonych rozwiązań IT dla wymagających klientów biznesowych oraz Kornel Smotryś, Cloud Unit Manager w Comtegra, która tworzy platformy do przetwarzania informacji, zapewniającej bezpieczeństwo, wydajność i efektywność kosztową.

Jarosław Jaworski zwrócił uwagę na częste błędy, które popełniają dynamicznie rosnące e-sklepy. Jednym z nich jest stawianie na ciągły rozwój organiczny, który w dłuższej perspektywie prowadzi do problemów z wydajnością i dostępnością usług. Kolejny to brak udziały inżynierów systemowych i specjalistów IT security w procesie rozwoju środowiska – można tego uniknąć korzystając m.in. z rozwiązań chmurowych. Unikanie komercyjnych rozwiązań dosyć często bazuje na nieuzasadnionych obawach. – Nie powinno się wybierać rozwiązań na skróty, które są wygodne dla osób, które aktualnie projektują nasze rozwiązanie. To częsty błąd. Jeśli chcemy mieć przewidywalny i bezpieczny biznes, kwestie IT muszą być przemyślane od A do Z – mówił Jarosław Jaworski. Dlaczego? Bo gdy dojdzie do awarii, zwykle w najmniej fortunnym momencie, to w dobrze prosperującym sklepie internetowym lub fintechu oznacza wielomilionowe straty. Biznes od strony IT to także ochrona przed konkurencją, a w szczególności przed skanowaniem cen. – Istnieją rozwiązania, które przed tym chronią, warto po nie sięgnąć – mówił ekspert z Vayana.

Na EF Connect sporo czasu poświęcono tematyce dużej liczby danych, które dzięki analizie w czasie rzeczywistym, ulepszają ofertę, zwiększają zadowolenie konsumenta i ostatecznie stanowią o sukcesie w biznesie. Ale skoro mowa o danych w kontekście ich dużej wartości, to też trzeba pamiętać o och właściwej ochronie. Backup to absolutny must have zarówno w świecie finansów, jak i handlu internetowego. Kornel Smotryś z Comtegry wskazywał, dlaczego warto stawiać na elastyczność i bezpieczeństwo? – Bo to zapewnia business continuity, czyli ciągłość – mówił Smotryś. Dodatkowo korzystanie z usług sprawdzonych dostawców znacznie obniża koszty prowadzenia biznesu, nie tylko alternatywne, ale także te ponoszone obecnie – dodawał ekspert Comtegra. Nie pozostaje nic innego jak robić backup.

Jak płatności internetowe zmniejszają ryzyko porzuconego koszyka?

Porzucony koszyk to zmora sklepów internetowych. Jednym ze sposobów mitygacji ryzyka, że klient wybierze produkt, ale ostatecznie nie sfinalizuje transakcji, to zapewnienie konsumentom wygodnych metod płatności. I właśnie o tym jak to zrobić mówił Radosław Lach, dyrektor sprzedaży w Przelewy24.

Głównymi przyczynami porzucenia koszyka są problemy techniczne (17%), na drugim miejscu jest niemożliwość dokonania płatności (16%), a na trzecim brak w ofercie preferowanej metody płatności (10%). Podobnie jest z wyborem preferowanej metody dostawy.

– Polski rynek jest mocno rozproszony, jeśli chodzi metody płatności – jest ich wiele, więc klienci mają różne preferencje. Dlatego tak ważne jest zapewnienie w sklepie dostępności różnych metod – mówił ekspert Przelewy24. Innymi słowy, błąd popełniają ci, którzy stawiają na jedną lub tylko dwie metody. Sklepy muszą być czujne, obserwować rynek i trendy płatnicze, które zyskują na popularności wśród klientów. W ostatnim czasie wielką karierę zrobił BLIK, a teraz zyskują płatności odroczone BNPL. Dlaczego to jest ważne dla consumer finance? Bo wielu klientów chce kupować przy wykorzystaniu finansowania zewnętrznego, więc gdy porzuca koszyk, to nie fintech traci klienta.

W 2020 roku 72% Polaków dokonało zakupy w sieci. Zmieniła się też demografia użytkowników – mocno wzrósł udział klientów w wieku 50+, co powinny mieć na uwadze specjaliści od komunikacji w zakresie płatności. W internecie zakupy to już nie jest wyłącznie domena millenialsów.

BNPL – chwilowa moda, czy produkt, który zostanie z nami na dłużej?

Dynamiczny wzrost popularności płatności odroczonych skłania do pytań, czy przypadkiem nie jest to wyłącznie chwilowa moda? O tym, dlaczego BNPL zostanie z nami na dłużej mówił Maciej Jamiołkowski, Senior Business Development Executive w Nethone – firmy specjalizującej się w innowacyjnych rozwiązaniach antyfraudowych w sektorze płatniczym i finansowym.

Okazuje się, że 87% konsumentów w wieku od 22 do 44 lat wyraża zainteresowanie opcją Kup teraz, zapłać później. Podstawowe korzyści dla sklepu to wyższa średnia wartość koszyka zakupowego, zwiększona konwersja i brak odpowiedzialności za chargebacki. A co zyskuje konsument? Odroczoną płatność, najczęściej bez odsetek oraz większą dostępność do usługi. Do tego oczywiście dochodzi możliwość zakupu większej liczby towarów, nawet jeśli planuje się zwrot części z nich, bez konieczności angażowania własnych środków. Słowem – wygoda.

– BNPL i o to jak użytkownicy korzystają z tych produktów, to niezaprzeczalnie przynosi on korzyść dla rynku e-commerce. Niemniej, trzeba zwracać uwagę na aspekty bezpieczeństwa, w tym odpowiedzialności za ten zwiększony ruch dzięki BNPL – mówił Maciej Jamiołkowski z Nethone. Czy zatem BNPL to chwilowa moda? Z pewnością nie.

Dojrzałość fintechu? Jak przygotować firmę do współpracy z korporacją?

Masz świetną technologię. Doskonały i kompetentny zespół, a nawet często zapewnione finansowanie na kilkanaście miesięcy do przodu. Ale nie udaje ci się rozwinąć fintech i pozyskać poważnych klientów i partnerów, bo twoja firma jest… niedojrzała. O tym jak przygotować startup fintech do współpracy z korporacją mówił Michał Łukasik, Prezes Zarządu Kontomatika – jednego z najbardziej rozpoznawalnych fintechów b2b w naszym kraju, a także pierwszy podmiot z licencją AIS, czyli usługi dostępu do rachunku.

– Oczywiście można zbudować świetnie działający fintech świadczący wyłącznie usługi dla konsumentów. Jednak część fintechów będzie chciała współpracować z innymi dużymi firmami np. w zakresie partnerstw przy świadczeniu różnych usług. Robienie biznesu i doprowadzenie do współpracy z korporacją może być dość wyboiste. Dlatego spółka powinna zadbać o to, by… dojrzeć – mówił Michał Łukasik, CEO w Kontomatik.

A czym jest dojrzałość startupu finansowo-technologicznego? Przede wszystkim, jest to gotowość do współpracy z korporacjami i innymi dużymi podmiotami. Dojrzały organizacja potrafi wziąć na siebie ryzyko i odpowiedzialność za produkt, a także posiada stabilne formalne podejście systemowe oraz dba o compliance. Dzięki temu spółka staje się wiarygodna i godna zaufania, a także posiada zdolność do udoskonalania i wspierania kluczowych procesów.

Jak sprzedawać samochody w sieci? Przyszłość motoryzacji to e-commerce

Lwy na antylopy polują u źródła, a nie biegają po całej sawannie. Zakup auta przez internet? Panie, ale auto najpierw trzeba obejrzeć, lakier sprawdzić… Tego nie da się sprzedać online, bo samochody sprzedaje się u dealera lub w komisie.

A jednak da się i nie ma odwrotu – e-commerce automotive to trend o charakterze globalnym, który rozwija się także w Polsce. Dowiódł tego Łukasz Domański, CEO w Carsmile – spółki, która zawojowała sprzedaż samochodów w sieci. Od momentu powstania w 2018 roku sprzedała online ponad 3600 pojazdów. Ale droga do pozycji lidera nie była łatwa.

– My to źródło zbudowaliśmy w internecie. Zbudowaliśmy pierwszy e-salon samochodu w Internecie. Nasz użytkownik w naszym e-salonie może znaleźć 30 marek pojazdów i ponad 1200 modeli samochodów. Na razie skupiamy się na nowych autach. Na dzień dzisiejszy, jeśli chodzi o branżę automotive, kontrybucja na rynku e-commerce, jest jeszcze nie wielka, ale będzie rosnąć – mówił szef Carsmile.

Carsmile, gdzie wszystkie formalności można załatwić online, miesięcznie sprzedaje ok. 250 samochodów. Przeciętny salon samochodowy sprzedaje tyle w ciągu całego roku.

W Carsmile praktycznie wszystkie formalności można załatwić online. Spółka mocno stawia na technologię, w tym fintech. Przykładem może być fakt, że algorytm Carsmile oblicza propozycje wysokości rat w ramach wybranego przez użytkownika finansowania, aż 300 tys. razy dziennie. By osiągnąć taki wynik, dawniej trzeba by zatrudnić 2,5 tys. pracowników. A na początku 3. Dekady XXI wieku użytkownika dzieli raptem 7 kroków, by móc kupić nowe auto przez internet – nie wstając przy tym z kanapy.

Podsumowanie

E-Commerce Fintech Connect ma łączyć fintechy, platformy e-commerce, sklepy internetowe i lendtechy. Wierzymy, że obszarów do współpracy, partnerstw i synergii jest wiele, a kolejne postpandemiczne lata będą okresem dynamicznego rozwoju w oparciu o fundamenty, które już powstały. Ich głównym składnikiem są ludzie – doświadczeni eksperci tworzący ekosystem, osoby otwarte na wiedzę i dzielenie się nią. Podczas I edycji motywem przewodnim był dynamicznie rozwijający się trend BNPL, czyli odroczonych płatności – nie przez przypadek. Trudno bowiem znaleźć wyraźniejsze połączenie fintech i e-commerce niż odroczona płatność.

Konferencja E-Commerce Fintech Connect dzięki zgromadzeniu w jednym miejscu ponad 20 doskonałych ekspertów i praktyków, pokazała potencjał. Tym samym udowodniliśmy, że można zbudować merytoryczną agendę oraz przeprowadzić intersujące wydarzenie online, gdzie faktycznie dochodzi do wymiany wiedzy, idei i refleksji a, jego uczestnicy – otrzymują nie tylko unikatowe doświadczenie, ale także inspirację do dalszej pracy i kreowania nowych sukcesów. Kolejne wydarzenia już wkrótce!

Łukasz Piechowiak

Prezes Fundacji Lendtech i pomysłodawca EF Connect

Więcej informacji o konferencji na stronie www.efconnect.pl.