- Lendtech

- 07.10.2021

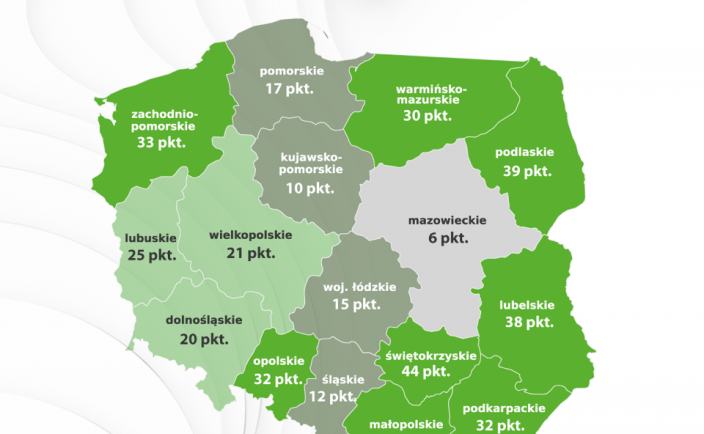

Na początku października 2021 roku Rada Polityki Pieniężnej zdecydowała o podwyżce stóp procentowych o 40 p. bazowych do poziomu 0,5 p. proc. To pierwsza zmiana stóp procentowych od maja 2020 roku i jednocześnie pierwsza podwyżka od 9 lat. O ile wzrosną raty kredytów?

Kredytobiorcy muszą poczekać na dokładne wyliczenia od swojego banku. W międzyczasie mogą posiłkować się informacjami ze specjalistycznych artykułów, które pokazują przykładowe zmiany wartości rat dla kredytów o popularnych parametrach. Kredyty są zaciągane na różne wysokości i cechuje je różne oprocentowanie – w zależności od oferty banku. Z tego względu każde wyliczenie ma charakter wyłącznie orientacyjny.

Kalkulator zmiany oprocentowania kredytu hipotecznego w PLN – kliknij, by przejść na stronę UOKi

Niemniej, jak na obecną chwilę, chyba najlepszym narzędziem online, które pomaga w przybliżeniu obliczyć wartość raty kredytu w przypadku zmiany stóp procentowych, zaprezentował Urząd Ochrony Konkurencji i Konsumentów. Bezpłatny i bardzo prosty w obsłudze kalkulator zmiany wartości raty kredytu hipotecznego w zależności od wysokości stopy procentowej dostępny jest na stronie finanse.uokik.gov.pl.

Przykład:

Kredyt na kwotę 300 tys. PLN z oprocentowaniem obecnym na poziomie 2,09% zaciągniętym na 20 lat generuje ratę w wysokości 1284 PLN miesięcznie. W przypadku podwyżki stopy procentowej o 1 p. proc. Wzrosną ona o 151 PN do 1436 PLN miesięcznie. Gdy stopa procentowa wzrośnie o 4 p. proc. To rata wzrośnie o 664 PLN do 1949 PLN miesięcznie.

Na ten moment nie ma lepszego narzędzia do wyliczenia szacunkowego wpływu zmiany oprocentowania na ratę kredytu. Większość innych dostępnych rozwiązań ma charakter komercyjny, jest bardziej skomplikowana lub po prostu nie działa, ewentualnie działa, ale wymaga podania danych osobowych.

Ile obecnie wynoszą stopy procentowe?

Aktualne dane o wysokości stóp procentowych zawsze podawane są na stronie Narodowego Banku Polskiego w tym miejscu.

W dniu 6 października 2021 roku ich wartość ustalono na poziomie:

-

stopa referencyjna 0,50% w skali rocznej

-

stopa lombardowa 1,00% w skali rocznej

-

stopa depozytowa 0,00% w skali rocznej

-

stopa redyskonta weksli 0,51% w skali rocznej

-

stopa dyskontowa weksli 0,52% w skali rocznej

Stopy procentowe, czyli dlaczego wartość rat zmienia się?

Blisko 100% kredytów hipotecznych w Polsce udzielanych jest ze zmienną stopą procentową. Oznacza to, że wraz ze zmianą stopy referencyjnej (powszechnie nazywanej po prostu stopą procentową) zmieni się także wysokość rat kredytów hipotecznych, czyli na dom lub mieszkanie. Nie zmieni się wysokość rat kredytów gotówkowych, gdyż te co do zasady udzielane są ze stałą stopą procentową.

W ostatnich latach kredytobiorcy raczej obserwowali jak ich raty maleją – ostatnia podwyżka stóp procentowych miała bowiem miejsce w 2012 roku, czyli ponad 9 lat temu. Od tego czasu udzielono ponad 1,5 mln kredytów hipotecznych, zatem dla wielu osób podwyżka raty kredytu w górę jest nowym zjawiskiem.

Czy stopy procentowe jeszcze wzrosną? A może spadną?

Stopa procentowa ustalana jest przez Radę Polityki Pieniężnej – to niezależne ciało, którego zadaniem jest stać na straży wartości złotego oraz utrzymywać tzw. cel inflacyjny. Skład Rady Polityki Pieniężnej sprawdzisz tutaj.

Zgodnie z nim inflacja nie powinna wynosić ok. 2,5 proc.. To teoretycznie sytuacja wzorcowa, a norma dla niej to przedział 1,5 proc. do 3,5 proc. Są różne szkoły ekonomiczne i ekonomiści nie są zgodni jaki poziom inflacji i czy w ogóle jakikolwiek poziom inflacji jest dobry dla gospodarki oraz w jakich okolicznościach. To kwestia bardzo dyskusyjna i często wybuchają spory teoretyczne na ten temat.

Jednak obecnie inflacja w Polsce wynosi 5,8 proc. i raczej panuje konsensus, że Rada Polityki Pieniężnej musiała zareagować. I niestety, nie było wątpliwości, że reakcją musi być podwyżka. Prawdopodobnie jest to pierwsza podwyżka, ale nie ostatnia w tym cyklu – na razie szanse na obniżki stóp procentowych są raczej znikome.

Po co Rada Polityki Pieniężnej zmienia stopy procentowe i dlaczego to jest takie ważne?

Rada Polityki Pieniężnej za pomocą stóp procentowych ustala cenę pieniądza na rynku międzybankowym – najprościej rzecz ujmując. Im jest ona niższa, tym banki mogą taniej zadłużać się celem wspierania akcji kredytowej, czyli udzielania większej liczby kredytów.

Im kredytów więcej, tym teoretycznie większy popyt na różne dobra i usług, a co za tym idzie – ma to wpływ na wzrost cen. Zatem zwiększając stopy, Rada Polityki Pieniężnej teoretycznie zmniejsza podaż pieniądza (kredyty są droższe i trudniej dostępne), co jest instrumentem, które zwykle powstrzymuje wzrost cen (np nieruchomości).

Stopy procentowe to silny instrument mający duży wpływ na inflację. Jednak wraz z rozwojem gospodarki, coraz większej globalizacji i wzajemnego wpływu na siebie różnych gospodarek, czy też zjawisk zachodzących na rynku, zmienia się także ich siła oddziaływani na inflację. Prawdopodobnie jest ona mniejsza niż dawniej, ale to już kwestia wymagająca szerszego omówienia.

Ekonomiści nie pozostawiają złudzeń

Wysoka inflacja wymaga reakcji Rady Polityki Pieniężnej i prawdopodobnie znajdujemy się na początku cyklu podwyżek stóp procentowych. A do jakiej wysokości wzrosną?

To trudno przewidzieć, bo wszystko zależy o sytuacji makroekonomicznej, kursu walutowego i kondycji rodzimej gospodarki. Faktem jest, że w okresie pandemii mieliśmy historycznie niskie stopy procentowe i ta sytuacja długo może się nie powtórzyć. Osoby zaciągające kredyty hipoteczne były wielokrotnie ostrzegane o tym, że stopy mogą ulec zmianie i bardziej prawdopodobny scenariusz to ich wzrost. Tego rodzaju informacje podawane były zarówno w mediach, w komunikatach instytucji publicznych, jak i … przy zawieraniu umowy o kredyt hipoteczny.

W tym czasie najczęściej w mediach przedstawiana prognoza zakłada, że stopy procentowe już w 2022 roku powrócą do poziomu sprzed pandemii, czyli przynajmniej 1,5 p. proc., ale ekonomiści nie wykluczają, że zostaną one ustalone na poziomie nawet do 2 p. proc. Jednak na razie to tylko prognozy, które zmieniają się bardzo szybko – wraz z tym jak zmienia się bieżąca sytuacja na rynku.

Co chroni przed podwyżką stóp procentowych?

Trudno jednoznacznie odpowiedzieć na to pytanie. Dla konsumentów, którzy już zaciągnęli kredyty hipoteczne nie ma produktów zabezpieczających np. specjalnych ubezpieczeń. To co chroni przed negatywnymi skutkami to świadomość finansowa i solidna poduszka finansowa. Przy zaciąganiu kredytów należy także kierować się rozsądkiem i dobierać kredyt tylko w takiej wysokości, który umożliwi w miarę bezproblemowe spłacanie rat nawet gdy te wzrosną np. o 30%. Niestety, nie każdy może sobie pozwolić na ten komfort.

Kredytobiorcy, którzy dopiero planują zaciągnięcie kredytu hipotecznego mogą rozważyć oferty kredytów z tzw. stałą stopą procentową. Kilka największych banków ma już w swojej ofercie takie rozwiązania, ale one też mają swoje ograniczenia. Przede wszystkim stała stopa procentowa obowiązuje zwykle tylko przez pierwszych 5 lat. Ma to swoje uzasadnienie, gdyż po tym okresie zwykle dochody gospodarstwa domowego są już wyższe (zwłaszcza osób młodych, które dojrzewają zawodowo, otrzymują podwyżki, mają więcej majątku) – wówczas ryzyko zmiany stopy procentowej już zaciągniętego zobowiązania jest mniej istotne dla kondycji gospodarstwa domowego. Kolejna kwestia – chociaż zwykle kredyty hipoteczne zaciągane są na długie okresy np. 25 lat czy 30 lat, to przeciętnie spłacamy je dużo szybciej (np. ze spadków lub sprzedajemy nieruchomości i kupujemy inne).

Czy warto wybrać kredyt ze stałą stopą?

To zależy od apetytu na ryzyko. Faktem jest, że oferta ze stałą stopą daje komfort spokojniejszego snu, ale jednocześnie – są one wyraźnie droższe od kredytów ze zmienną stopą.

Przynajmniej na razie, bo gdy stopa procentowa przekroczy wartość tej, która jest zapisana w umowe kredytu ze stałą stopą, to klient będzie „wygrywał”. Pytanie, czy taka sytuacja w ogóle może wystąpić, to już kwestia otwarta do rozważenia w zaciszu domowym lub w ramach konsultacji z doradcą finansowym.

Czy znajdę gdzieś kredyt z opcją „klucz za dług”?

„Klucz za dług” to taki rodzaj kredytu hipotecznego, gdzie pełnym zabezpieczeniem kredytu jest wyłącznie nabywana nieruchomość. W sytuacji, gdy kredytobiorcy powinie się noga i nie może spłacać regularnie zobowiązania, bank przejmuje nieruchomość, a kredytobiorca zostaje uwolniony od długu. Nieruchomość jest sprzedawana i w momencie wystąpienia nadwyżki, klient otrzymuje zwrot części kredytu. Na polskim rynku nie ma takich ofert. Znajdziemy je głównie w USA (nie w każdym stanie) – głównie na Florydzie i w Kalifornii oraz w Hiszpanii, gdzie często nieruchomości nabywają cudzoziemcy i opcja „klucza za dług” jest bardziej zabezpieczeniem banku niż kredytobiorcy.

Czy takie oferty pojawią się w Polsce? Niewykluczone, bo jest nacisk ze strony regulatora, by kredyty z opcją „klucz za dług” pojawiły się w bankach. Aczkolwiek trudno oczekiwać, by – nawet jeśli taka oferta się pojawi, była ona atrakcyjna cenowo względem kredytów ze zmienną czy nawet stałą stopą procentową.

/Lendtech.pl

Autor: Lendtech | Data publikacji: 07.10.2021

![Polacy w obliczu inflacji sięgają po oszczędności [BADANIE]](https://www.lendtech.pl/wp-content/uploads/2022/08/josh-appel-netpasr-bmq-unsplash_md-704x434.jpg)

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)