Coraz więcej organizacji ochrony konsumentów w USA i Wielkiej Brytanii postuluje za obwarowaniem usług BNPL nowymi regulacjami. Organizacje obawiają się wzrostu zadłużenia konsumentów korzystających z popularnych aplikacji oferujących usługi „kup teraz, zapłać później”.

Zamknięte sklepy stacjonarne skłoniły rzesze konsumentów do zakupów online, którzy coraz częściej rezygnują z tradycyjnych kart kredyowych na rzecz płatności odroczonych. Z tego powodu firmy takie jak Klarna znalazły się na celowniku Financial Conduct Authority, organizacji ochrony konsumentów i części polityków.

Regulacje nie nadążają za innowacjami

Czołowi przedstawiciele BNPL zwracają uwagę na to, iż regulacje nie nadążają za innowacjami i zmianami w zachowaniu konsumentów – z drugiej strony ciężko, by było odwrotnie. Eksperci podkreślają, że na skutek pandemii mniej zamożni ludzie ulegli wygodnym planom ratalnym oferowanym przez BNPL, co prawdopodobnie zwiększyło ich zadłużenie. W tym samym czasie dobrze sytuowani konsumenci powiększyli swoje oszczędności i zredukowali dług – czytamy w Financial Times.

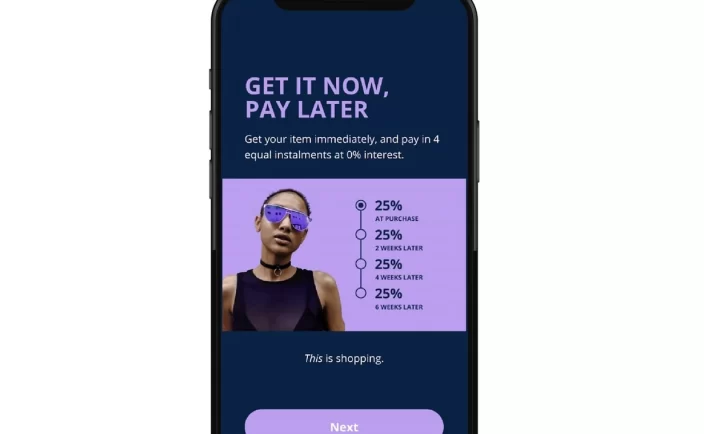

Organizacje konsumenckie podkreślają, że płatności typu BNPL są silnie promowane w sklepach internetowych. Często nawet są oferowane zniżki przy wyborze tego typu płatności. To wszystko sprawia, że konsument może wydawać więcej niż powinien.

Wzrasta liczba skarg na usługi BNPL

Pomimo, że usługi BNPL są nieprocentowane, to spóźnienie się z opłatą raty za zakupy skutkuje doliczeniem karnej dopłaty oraz może prowadzić do obniżenia zdolności kredytowej konsumenta – o czym ci mogą nie wiedzieć. Wśród problemów, na które zwraca się uwagę to badanie zdolności kredytowej, należyte informowanie klienta o konsekwencja braku spłaty i problemy techniczne związane z naliczaniem opłat mimo zwrotu towaru przez klientów do sklepu.

Financial Times zwraca uwagę, że do czasu aż BNPL nie będą uregulowane tzn. przynajmniej częściowo nadzorowane, klienci nie bardzo mają do kogo zwrócić się ze skargami – nie mogą zgłosić się do brytyjskiego rzecznika finansowego lub innej oficjalnej instytucji.

FCA monitoruje firmy BNPL także pod kątem nieuczciwych praktyk biznesowych. Rynek BNPL jest już zbyt ważny, by tylko mu się przyglądać – twierdzą eksperci.

/AP

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)