Sektor odroczonych płatności jest na fali wznoszącej. Fintechy BNPL wykorzystały przewagę technologiczną i wpasowały się w oczekiwania konsumentów. Czy banki mogą jeszcze nadrobić stracony czas i być realną konkurencją dla gigantów odroczonych płatności?

Sektor bankowy przespał boom na BNPL, ale to wcale nie oznacza, że pociąg odjechał. W ostanim roku fintechy BNPL uwiodły rzesze ludzi na całym świecie, w tym pokolenie Millenialsów i Pokolenie Z. Czym? Brakiem odsetek, prostotą oferty oraz szybkimi i wygodnymi zakupami. W ciągu jednego roku liczba konsumentów deklarujących, że korzystają z BNPL wzrosła o 50%.

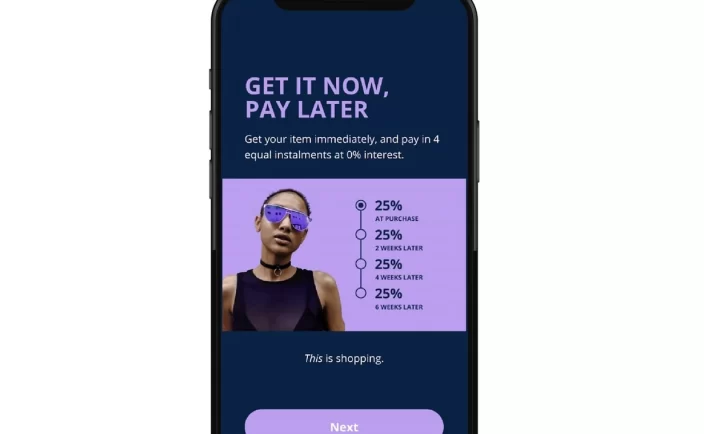

Nic dziwnego, że coraz więcej sprzedawców detalicznych decyduje się na zaproponowanie tej formy płatności. To oczywiste, bo konsumenci widząc logotypy ulubionych dostawców BNPL chętniej finalizują transakcje i zwiększają wartość koszyka, bo wiedzą, że będą mogli odroczyć spłatę lub rozłożyć ją na raty. Ale BNPL ma też swoje negatywne strony – gdy konsument przesadzi lub nie rozumie istoty odroczonych płatności, to może wpaść w problemy finansowe.

W końcu BNPL to nie tylko metoda zapłaty, ale przede wszystkim zobowiązanie finansowe – standardowo bezkosztowe, ale pod pewnymi warunkami, które dla wielu są niezrozumiałe. Presja regulacyjna w tym zakresie może być barierą dla rozwoju, ale z drugiej strony – zmiany prawne są nie do uniknięcia bowiem coraz więcej instytucji regulujących rynki finansowe i organizacji konsumenckich zwraca uwagę na te zagrożenia.

Zdaniem części ekspertów w tym miejscu mogą pojawić się banki, które jako instytucje regulowane, mogą chcieć zagospodarować część tortu BNPL. Zwłaszcza, że wciąż jawią się one jako bardziej wiarygodne niż fintechy – teza ta ma coraz mniejsze znaczenie, ale mimo wszystko wciąż jest aktualna wśród starszych i dojrzalszych klientów.

Banki odpuszczą karty kredytowe i zaoferują klientom BNPL

Przygotowanie odpowiednich partnerstw, platform technologicznych i atrakcyjnej oferty nie jest dla banków, szczególnie tych najnowocześniejszych i najbardziej zaawansowanych technologicznie, większym wyzwaniem.

Aczkolwiek sektor bankowy funkcjonując w innym reżimie regulacyjnym niż fintechy BNPL, raczej przesunąłby swoje zasoby finansowe, ludzkie i technologiczne z tracących na popularności „kredytówek” do BNPL niż zdecydowały się na otwarcie dla klientów o mniejszej zdolności.

Raczej naiwnym jest twierdzenie, że sektor bankowy mógłby obsługiwać klientów o niższym scoringu i robiłby to z radością – raz, że to kwestia regulacji i ryzyka, a dwa – atrakcyjności marży. Zatem bardziej prawdopodobnym jest scenariusz, gdzie banki nie zmieniając segmentu klientów, zamiast oferować im karty kredytowe, zadzwonią z propozycją limitu na zakupy w sieci…

/AP

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)