- Lendtech

- 13.08.2021

Usługa odroczonych płatności (buy now pay later) staję się coraz bardziej popularna metodą finansowania zakupów online. Umożliwia ona zakup towarów i zastosowanie późniejszego terminu płatności. W poniższym wpisie, przygotowanym na podstawie badania Deloitte Legal przeprowadzonego wśród 23 państw UE, przybliżamy otoczenie regulacyjne tej usługi w Europie oraz wyjaśniamy czym dokładnie jest usługa buy now pay later (BNPL).

Co to jest buy now pay later („BNPL”)?

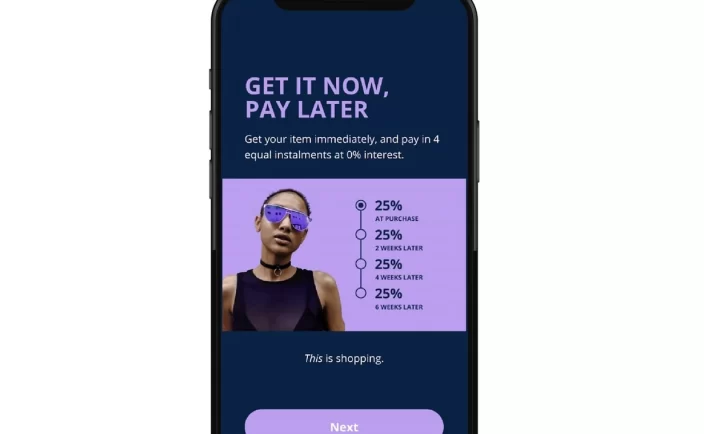

Jest to usługa tzw. odroczonych płatności umożliwiająca konsumentowi sfinalizowanie np. transakcji e-commerce z jednoczesnym przesunięciem terminu płatności na okres późniejszy – przykładowo 30 dni od dnia zakupu produktu przez Internet. Co do zasady jest to usługa darmowa, o ile konsument spłaci pożyczoną kwotę w określonym terminie. W praktyce oznacza to, że konsument płaci za towar zakupiony w Internecie dopiero jak go otrzyma, sprawdzi i nie zwróci, a jeżeli ureguluje należność na czas to nie zapłaci odsetek za okres odroczenia. Klient uzyskuje finansowanie on-line, w ramach jednego procesu zakupowego, co istotnie wpływa na jakość doświadczeń klienckich związanych z zakupami online.

Ze względu na to, że sprzedawcy online (ang. merchant) są często gotowi partycypować w koszcie finansowania co i tak w ostatecznym rozrachunku zwiększa ich sprzedaż (konwersję), buy now pay later jest często produktem finansowo bardziej korzystnym dla konsumenta niż inne formy finansowania. Nic więc dziwnego, że na fali popularności zakupów online, z odroczonych płatności w okresie pandemii skorzystało już ok. 33 proc. populacji Wielkiej Brytanii („UK”)[1], w szczególności młodsze pokolenie konsumentów poszukujących prostych i ergonomicznych rozwiązań finansowych. Jednocześnie, ta łatwość zaciągania pożyczek doprowadziła do znaczącego poziomu nawarstwiających się zadłużeń, co zainicjowało propozycję zmian w przepisach prawa nakierowanych na uregulowanie metody buy now pay later w UK. Na kanwie powyższego powstaje pytanie, czy polskie i unijne regulacje zapewniają wystarczającą ochronę dla konsumentów w zakresie BNPL?

Odroczone płatności w Polsce

W polskim stanie prawnym nie ma odrębnych regulacji, odnoszących się bezpośrednio do odroczonych płatności. Zasadniczo, zastosowanie w takich sytuacjach mają w szczególności zasady dotyczące udzielania kredytu konsumenckiego, określone ustawą z dnia 12 maja 2011 r. o kredycie konsumenckim, będącą implementacją Dyrektywy 2008/48/WE Parlamentu Europejskiego i Rady („Dyrektywa Konsumencka”).

Produkty buy now pay later przewidują różne warunki w zakresie odpłatności, najczęściej jednak w pierwszym okresie odroczenia są to produkty nieodpłatne. Mimo, że kredyt nieodpłatny nie stanowi kredytu konsumenckiego, to ze względu na parametry produktów BNPL (przewidujące powstanie obowiązku zapłaty odsetek lub prowizji w przypadku niedokonania spłaty w pierwszym okresie) są one oferowane w Polsce w reżimie kredytu konsumenckiego, przewidującego w szczególności wymogi w zakresie obowiązków informacyjnych, kwot maksymalnych odsetek i kosztów pozaodsetkowych.

Warto wskazać, że ze względu na charakterystyczne dla produktów buy now pay later cechy, jakimi są odroczenie terminu płatności na niedługi okres (przeważnie od 21 do 60 dni) oraz relatywnie niskie koszty naliczane w przypadku niezapłacenia w pierwszym terminie, produkty te mogłyby podlegać wyłączeniu, o którym mowa w art. 2 lit. f Dyrektywy Konsumenckiej, dotyczącym umów o kredyt zawartych na warunkach przewidujących jego spłatę w terminie trzech miesięcy oraz wymóg uiszczenia jedynie nieznacznych opłat. Polski ustawodawca nie wdrożył jednak tego wyjątku do krajowego porządku prawnego.

Regulacje w państwach europejskich (badania ankietowe Deloitte Legal)

Na kanwie wzmożonych dyskusji o właściwej ochronie konsumentów buy now pay later (m.in. w UK i Australii), w 2021 roku Deloitte Legal przeprowadziło porównanie regulacji produktów BNPL[2] w UE („Badanie”), które dostarczyło następujących wniosków.

-

W zdecydowanej większości produkty buy now pay later są regulowane przepisami odnoszącymi się do kredytów konsumenckich, które w części są bezpośrednią implementacją Dyrektywy Konsumenckiej. W żadnym z badanych Państw nie istnieją inne przepisy dedykowane konkretnie BNPL.

-

Regulacje poszczególnych jurysdykcji przewidują wyjątki od stosowania przepisów o kredytach konsumenckich, w szczególności dla nieznacznych kwot pożyczek lub pożyczek spłacanych w krótkich okresach czasu (m.in. Polska, Austria, Cypr, Luksemburg, Włochy). W praktyce, nie są one często stosowane.

-

Szczególnym przykładem jest Wielka Brytania, gdzie większość rynku buy now pay later to pożyczki udzielane w oparciu o wyjątek od stosowania przepisów o kredycie konsumenckim i w związku z tym niepodlegające nadzorowi i licencjonowaniu. Aktualnie w Wielkiej Brytanii trwają prace legislacyjne nakierowane na wyeliminowanie tego wyjątku i objęcie podmiotów oferujących BNPL zarówno licencjonowaniem, jak i nadzorem Financial Conduct Authority („FCA”, organ nadzoru nad rynkiem finansowym). W ciągu kolejnych miesięcy oczekuje się klaryfikacji podejścia FCA w zakresie powyższej regulacji.

-

W 16 państwach podmioty oferujące produkty buy now pay later podlegają formie nadzoru sprawowanego przez organ nadzorujący rynek finansowy dla podmiotów sektora pożyczkowego.

-

W 3 państwach podmioty te podlegają nadzorowi sprawowanemu przez organ odpowiedzialny za ochronę konsumentów dla podmiotów sektora pożyczkowego.

-

W 3 państwach stwierdzono brak instytucjonalnego nadzoru zarówno przez organ sprawujący nadzór nad rynkiem finansowym czy przez organ odpowiedzialny za ochronę konsumenta.

-

Powyższe wnioski mogą wskazywać, że nadmierne zadłużanie się użytkowników BNPL w UK, wynika nie tyle z braków przepisów w ogóle, ale raczej ze stosowania wyjątków od przepisów o kredycie konsumenckim np. dla nieodpłatnych kredytów. W Polsce większość rynku stosuje przepisy ustawy o kredycie konsumenckim przy oferowaniu BNPL, w tym przepisy dotyczące zdolności kredytowej, obowiązki informacyjne czy limity maksymalnych kosztów pozaodsetkowych.

Zaangażowanie banków w odroczone płatności

Poza standardowymi produktami finansowania zakupów (takimi jak karty kredytowe, kredyty ratalne, linie debetowe) sektor bankowy w Polsce nie oferuje produktów BNPL – są one domeną podmiotów z sektora Fintech czy LendTech. Dla sektora bankowego konkurowanie z takimi graczami BNPL jest trudne ze względu na wymogi regulacyjne. Rekomendacja T, Komisji Nadzoru Finansowego („KNF”), nakłada na te podmioty szczegółowe wymogi w zakresie oceny zdolności kredytowej kredytobiorcy. Tych wymogów nie stosuje się jednak do firm pożyczkowych, które podlegają wyłącznie przepisom ustawy o kredycie konsumenckim.

Jednocześnie, wydaje się, że Komisja Nadzoru Finansowego w sposób krytyczny odnosi się do inicjatyw, w myśl których firma pożyczkowa zależna od banku miałaby oferować klientom kredyty konsumenckie (w praktyce zdarzało się, że banki posiadały udziały w podmiotach BNPL oferujących kredyty konsumenckie, jednak zawsze były to mniejszościowe udziały).

W przeanalizowanych przez Deloitte Legal regulacjach państw Unii Europejskiej jedynie w 6 krajach produkty buy now pay later są oferowane przez banki[3]. Co warto podkreślić, ograniczone zaangażowanie banków nie wynika z ograniczeń ustawowych – w większości państw nie ma odgórnie ustalonych ograniczeń dla banków dotyczących angażowania się w sektor pożyczkowy poprzez podmioty zależne od banków, czy też finansowania przez banki działalności pożyczkowej, czy to w formie długu czy kapitału.

Aktualnym ograniczeniem dla instytucji kredytowych (banków) w Europie, pozostają jednak wytyczne European Banking Authority[4], które statuują obowiązek dla instytucji kredytowych w zakresie zarządzania znacznymi zaangażowanymi w tzw. sektor shadow-banking, a także wytyczne European Banking Authority dotyczące udzielania i monitorowania kredytów[5], które nakazują stosować wytyczne (m.in. w zakresie oceny zdolności kredytowej) także do podmiotów zależnych podlegających konsolidacji ostrożnościowej, czyli np. do firm pożyczkowych zależnych od banków. Te ostatnie wytyczne nie stosują się jednak do podmiotów jedynie powiązanych z bankami, czyli np. do podmiotów, które stanowią mniejszościową inwestycję kapitałową banków.

Podsumowanie

Podsumowując, zakres regulacji buy now pay later w poszczególnych krajach europejskich z niektórymi

Mimo kontrowersji związanych z nadmiernym zadłużaniem się produktami BNPL w UK wydaje się, że polskie regulacje i aktualna praktyka ich stosowania zapewniają wystarczającą ochronę konsumentów przed nadmiernym zadłużaniem, choć oczywiście aktywna rola regulatora zawsze będzie gwarantem tej ochrony. Sektor bankowy nie jest obecny na rynku BNPL, a jednocześnie aktualnie nie widać przeszkód regulacyjnych dla uczestnictwa banków w BNPL poprzez zaangażowanie mniejszościowe w podmioty z sektora pożyczkowego. Z uwagi na rosnącą popularność rozwiązań BNPL w innych państwach i poziom rozwoju tego produktu w Polsce należy zakładać, że sektor BNPL będzie się dynamicznie rozwijał, w szczególności przy udziale zagranicznych graczy, którzy – co ciekawe – często korzystają z różnych form finansowania swojej działalności pożyczkowej przez banki.

Autorzy:

Mateusz Ordyk, Radca prawny, Partner, Deloitte Legal

Michał Kiedrzyn, Aplikant adwokacki, Associate, Deloitte Legal

Przypisy:

[1] https://www.independent.co.uk/money/third-of-uk-adults-have-used-buy-now-pay-later-schemes-which-estimates-b1872474.html

[2] Produkty„BNPL” wybrane regulacje prawne w 23 europejskich jurysdykcjach, badanie Deloitte Legal, 2021

[3] Produkty„BNPL” wybrane regulacje prawne w 23 europejskich jurysdykcjach, badanie Deloitte Legal, 2021

[4] Limits on exposures to shadow banking entities which carry out banking activities outside a regulated framework under Article 395(2) of Regulation (EU) No 575/2013

[5] European Banking Authority Guidelines on loan origination and monitoring, EBA/GL/2020/06, 29 May 2020

Autor: Lendtech | Data publikacji: 13.08.2021

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)