- Lendtech

- 04.08.2022

70 proc. Polaków wie, że wpis do Krajowego Rejestru Długów może uniemożliwić zaciągnięcie kredytu bądź pożyczki, a 56 proc. uważa, że może utrudnić zakupy na raty. Niemal tyle samo jest zdania, że grozi to utratą wiarygodności i dobrego imienia. Najmniej obawiają się tego najmłodsi, najbardziej najstarsi. To wyniki najnowszego sondażu przeprowadzonego przez TGM Research w lipcu 2022 r.

Na koniec I półrocza 2022 r. w Krajowym Rejestru Długów Biurze Informacji Gospodarczej było wpisanych blisko 2,7 mln konsumentów i firm zadłużonych na łączną kwotę 54,3 mld zł. 83 proc. tej sumy, czyli 45,2 mld zł, należy do osób fizycznych, których w KRD jest 2,4 mln. 5-krotnie mniej, bo 9,2 mld zł, są winne swoim kontrahentom przedsiębiorstwa, instytucje i jednoosobowe działalności gospodarcze – tych w rejestrze jest 274 197.

Zadłużenie Polaków byłoby z pewnością niższe, gdyby nie ich mała wiedza o finansach. Nieco lepiej wypadamy w teście znajomości KRD – prawdopodobnie dlatego, że jest on z nami już 19 lat.

Wpis do KRD to same problemy

Krajowy Rejestr Długów rozpoczął działalność 4 sierpnia 2003 r. i do dziś jest skutecznym straszakiem na niepłacących. Obecność w KRD oznacza kłopoty. Najpoważniejszą konsekwencją wpisania na listę dłużników jest, zdaniem 70 proc. Polaków, brak możliwości zaciągnięcia kredytu i pożyczki. 56 proc. badanych wskazuje na problem z zakupami na raty, a 45 proc. na kłopoty z zawarciem umowy abonamentowej np. na telefon, Internet lub telewizję. 29 proc. respondentów zdaje sobie sprawę z tego, że dłużnik wpisany do KRD nie może skorzystać z opcji odroczonej płatności np. kupując na Allegro czy w sklepie internetowym. Polacy dostrzegają też konsekwencje natury moralnej – dla 55 proc. pojawienie się w KRD oznacza utratę wiarygodności i dobrego imienia, a dla 23 proc. wstyd przed tym, co powiedzą inni.

– Z tego badania płyną dwa wnioski, oba mało optymistyczne. Po pierwsze nadal spory odsetek Polaków nie czyta umów, które podpisuje, bo sklepy nie kredytują zakupów na raty, robią to banki. Po drugie bardziej boimy się utraty ekonomicznych korzyści niż dobrego imienia, co wskazywałoby, że dla sporej grupy społeczeństwa uczciwość jest niejako wymuszona obawą przed restrykcjami, a nie wynika z przekonania – komentuje Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Mało optymistyczne jest też to, że najmniej obaw przed utratą dobrego wizerunku z powodu niespłacania długów mają najmłodsi Polacy. W przedziale 18-24 lata wskazywało tak 42 proc. respondentów, między 35. a 64. rokiem życia od 53 proc. do 59 proc., a w gronie najstarszych 69 proc.

– Nie jest to zaskakujące, choć niewątpliwe smutne. Od lat obserwujemy, że najmłodszemu pokoleniu najłatwiej przychodzi decyzja, żeby czegoś nie zapłacić i nie czuć z tego powodu dyskomfortu. Pocieszające jest to, że wraz z wiekiem zmieniają podejście, niestety u części z nich jest to konsekwencja trafienia wcześniej do rejestru dłużników – dodaje Adam Łącki.

Co ciekawe, to najmłodsi najczęściej przyznają, że gdyby zabrakło im pieniędzy na opłacenie wszystkich rachunków, to w pierwszej kolejności regulowaliby te, za które mogliby zostać wpisani do KRD. Stwierdziło tak prawie 80 proc. ankietowanych w przedziale od 18 do 34 lat, podczas gdy wśród seniorów po 65. roku życia ten odsetek wyniósł 56 proc. Dla porównania – wśród przedsiębiorców taką deklarację złożyło 62 proc. ankietowanych.

Sprzeciw nic tu nie da, trzeba zapłacić

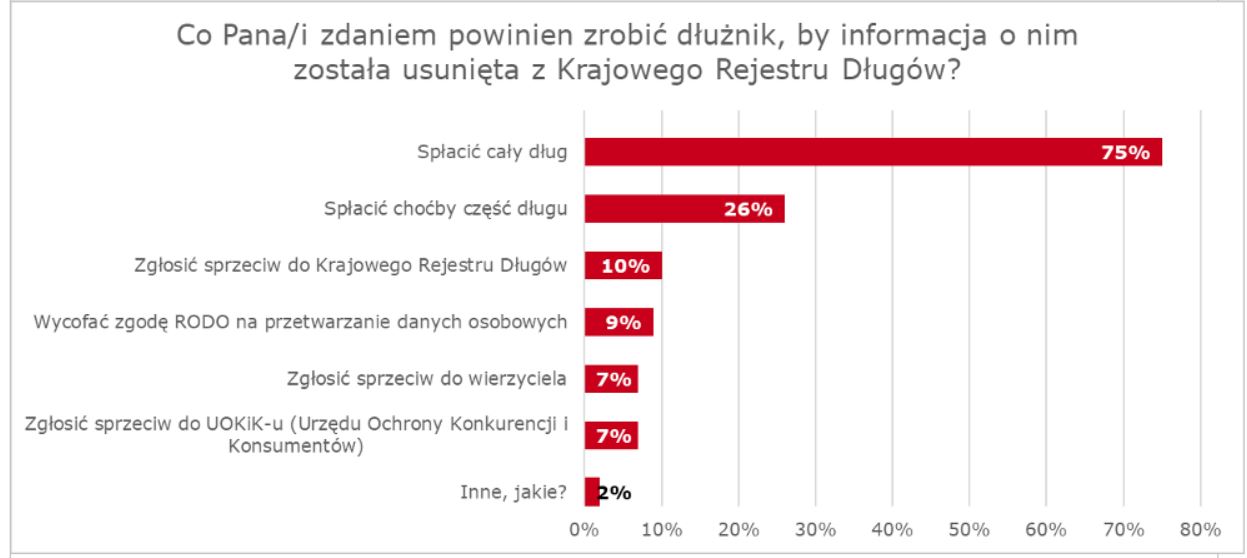

Obecność na liście dłużników może skutecznie utrudnić życie, dlatego wiele osób i firm chce zniknąć z rejestru jak najszybciej. Niestety nie każdy wie, jak to zrobić. Co 4. Polak myśli, że wystarczy spłacić część długu, a co 10. że trzeba zgłosić sprzeciw do KRD. To oczywiście nie jest prawdą. Podobnie jak wycofanie zgody RODO na przetwarzanie danych osobowych (9 proc.) czy zgłoszenie sprzeciwu do wierzyciela lub do UOKiK-u (po 7 proc. wskazań). Sposobem na to, by informacja o zadłużeniu zniknęła z KRD jest całkowita spłata zadłużenia. Uważa tak ¾ Polaków i to oni mają rację. W przypadku przedsiębiorców, co 2. (55 proc.) deklaruje, że spłaciłby natychmiast cały swój dług, gdyby dowiedział się, że został wpisany do KRD za nieuregulowaną w terminie fakturę.

Jak sprawdzają, to chcą współpracować

Jedni wpisują dłużników do KRD, żeby odzyskać pieniądze, drudzy sprawdzają swoich kontrahentów, żeby… dłużników nie mieć. W sektorze finansowym i w dużych firmach to standard, ale w gronie małych i średnich przedsiębiorców to wciąż przedmiot kontrowersji. Część z nich uważa, że takie sprawdzanie to nietakt, bo klientowi trzeba ufać.

Jak więc sami zareagowaliby na informację, że zostali sprawdzeni przez inną firmę w KRD?

19 proc. obraziłoby się, ale tylko w 8 proc. uraza byłaby tak silna, że uniemożliwiałaby dalszą współpracę. 11 proc. podjęłoby kooperację. 49 proc. ankietowanych przedsiębiorców z sektora MŚP uznałoby, że skoro sprawdzają, to chcą współpracować i taką współpracę by podjęła.

– To dobry wynik, pokazuje że już połowa przedsiębiorców przyswaja sobie te standardy działania, jakie obowiązują w dużych firmach, czy instytucjach finansowych: uważają, że sprawdzanie kontrahenta to normalna procedura. Te obawy, że ktoś się na nas obrazi są pokłosiem ciągle mocno obecnego w naszej kulturze przekonania, że to wierzyciel ma się zawsze wstydzić – albo tego, że sprawdza, albo tego, że domaga się spłaty, a nie dłużnik, który często kreuje się na ofiarę. Kiedy w połowie 2008 roku pod patronatem KRD uruchamialiśmy program Rzetelna Firma, to wielu właścicieli nie chciało się chwalić tym, że są uczciwi, jakby to było coś niewłaściwego – tłumaczy Andrzej Kulik, ekspert programu Rzetelna Firma.

Mamy dobre wieści

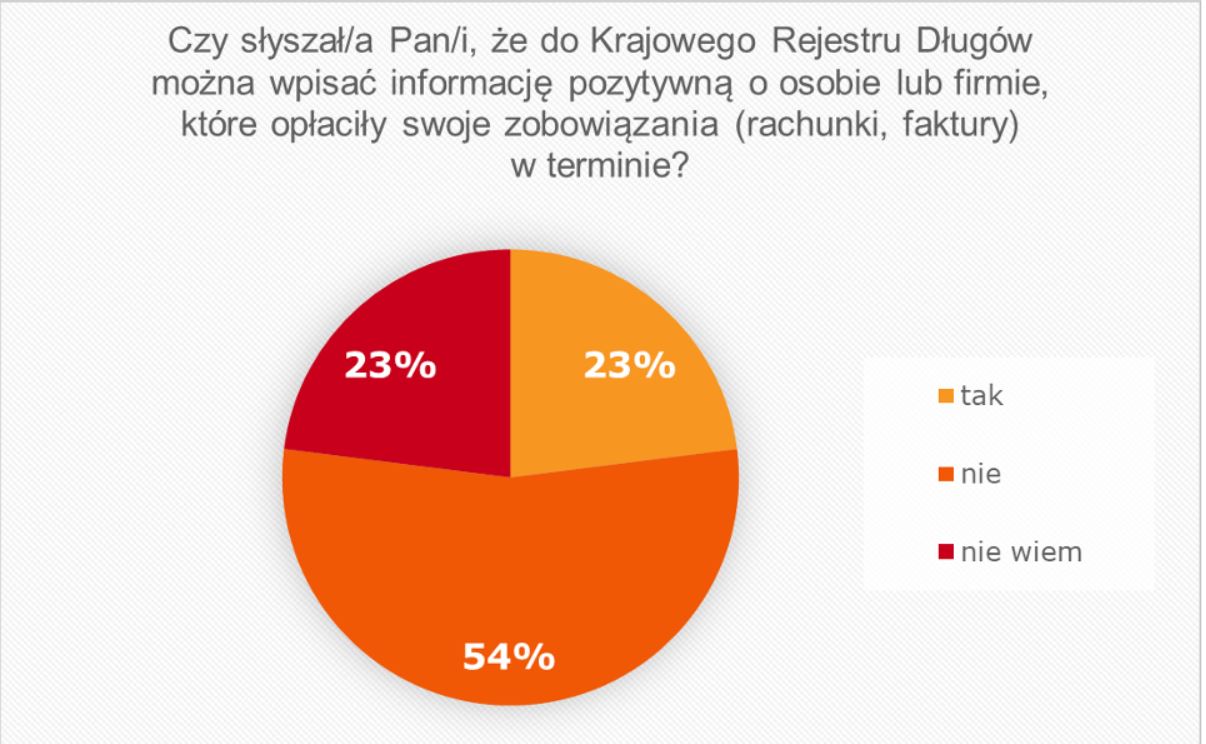

Dobrą informacją jest też to, że KRD gromadzi i udostępnia nie tylko dane na temat zadłużenia konsumentów i firm, ale również dane na temat tego, czy osoby fizyczne i przedsiębiorcy płacą swoje rachunki i faktury w terminie. To tzw. informacja pozytywna. W rejestrze widnieje już 59 mln zobowiązań pozytywnych o łącznej wartości 34,5 mld zł. Więcej takich informacji (78 proc.) dotyczy konsumentów i najczęściej wpisują je do KRD tacy wierzyciele jak: operatorzy telekomunikacyjni czy dostawcy innych usług masowych.

O badaniach:

Badania zrealizowane na zlecenie Krajowego Rejestru Długów przez TGM Research w lipcu 2022 roku:

– badanie ankietowe zrealizowane metodą CAWI na reprezentatywnej próbie osób w wieku 18-74; N=1000,

– badanie ankietowe zrealizowane metodą CAWI na reprezentatywnej próbie przedsiębiorstw z sektora MŚP, N=400.

Autor: Lendtech | Data publikacji: 04.08.2022

![Polacy w obliczu inflacji sięgają po oszczędności [BADANIE]](https://www.lendtech.pl/wp-content/uploads/2022/08/josh-appel-netpasr-bmq-unsplash_md-704x434.jpg)

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)

![O ile wzrosną raty kredytu hipotecznego po podwyżce stóp procentowych? [KALKULATOR]](https://www.lendtech.pl/wp-content/uploads/2022/02/O-ile-wzrosną-raty-kredytu-hipotecznego-po-podwyżce-stóp-procentowych-KALKULATOR--704x434.webp)