- Lendtech

- 15.12.2022

Usługa odroczonych płatności w skrócie zwana BNPL (Buy Now Pay Later – Kup Teraz Zapłać Później) od kilku lat szturmem zdobywa popularność wśród rozwiązań płatniczych na rynku. I pomimo, że w oferowaniu odroczonych płatności prym w dalszym ciągu wiodą projekty fintechowe, to również coraz więcej tradycyjnych instytucji bankowych rozważa włączenie rozwiązania do swojej strategii biznesowej. Czy mogą na tym wygrać? I kto może pomóc we wdrożeniu usługi?

Rozwiązanie płatności odroczonych szczególną rozpoznawalność zyskało w okresie pandemii Covid-19, która wpłynęła na dynamiczny wzrost rynku e-commerce, co z kolei wygenerowało zapotrzebowanie na nowe bardziej przystępne opcje finansowania zakupów w sieci. Dodatkowo Covid-19 spowodował drastyczne powiększenie grona niepewnych finansowo konsumentów, którzy zwyczajnie potrzebowali większej elastyczności przy realizowanych zakupach. Rozwiązanie umożliwiające odroczenie płatności na 30 czy 45 dni, a nawet rozłożenie na raty doskonale wpisywało się w te oczekiwania. Szacuje się, że w pandemicznym roku 2020 sami tylko Amerykanie dokonali zakupów w ramach odroczonych płatności na kwotę 20-25 miliardów dolarów.

Jak to działa?

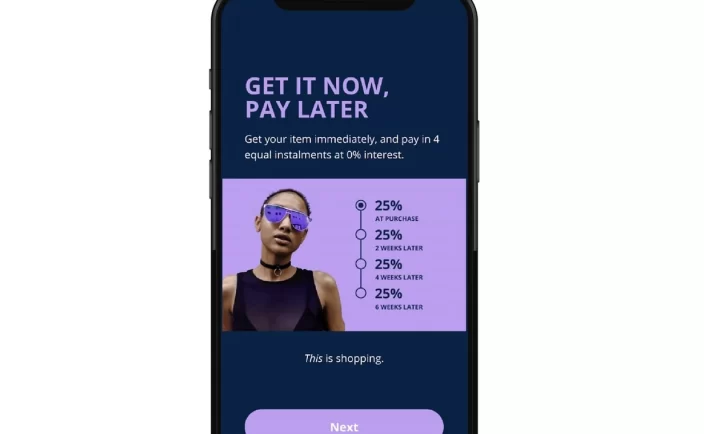

Idea działania usługi BNPL jest bardzo prosta. BNPL pozwala klientowi zamówić produkt w sklepie internetowym i zapłacić za niego później i to w większości przypadków bez żadnych dodatkowych kosztów: po 30, a nawet 45 dniach. Najczęściej klient zamawia produkt w e-sklepie, sklep dostaje zapłatę od razu, a klient reguluje zobowiązanie w okresie 30 lub 45 dni. Płatność może być również rozłożona na raty. Prostota rozwiązania i perspektywa jego dynamicznego rozwoju spowodowały, że na usługę przychylnym okiem spogląda coraz więcej tradycyjnych banków, które starają się o należny udział w tym szybko rosnącym rynku. A jest o co walczyć, bo jak szacuje serwis Insider Intelligence “wartość wolumenu transakcji finansowych w ramach BNPL do roku 2025 urośnie do astronomicznej kwoty 680 miliardów dolarów.”

Zmierzch kart kredytowych

Drugim czynnikiem mogącym mieć wpływ na decyzje instytucji finansowych jest dokonująca się zmiana nawyków konsumentów w zakresie użytkowania rozwiązań płatniczych; zmiana, która została zapoczątkowana w roku 2020. Coraz więcej użytkowników serwisów ecommercowych zaczęło postrzegać odroczone, często nieoprocentowane rozwiązania BNPL jako atrakcyjną alternatywę dla często bardzo kosztownych kart kredytowych.

W badaniu przeprowadzonym przez firmę analityczną The Ascent, aż 62% ankietowanych wyraziło przekonanie, że “BNPL to rozwiązanie, które w przyszłości całkowicie zastąpi kartę kredytową.” Podobne wnioski można wysnuć po analizie wyników badań, które przeprowadził serwis Insider Inteligence. Na pytanie o powody korzystania z odroczonych płatności, 39,4% (dominujący odsetek) respondentów wskazało na chęć uniknięcia zapłaty kartą kredytową. Nieco mniej, bo niecałe 39% pytanych odpowiedziało, że „decyzja była podyktowana chęcią zakupienia produktów, na które normalnie nie mogliby sobie pozwolić.” Ponadto – 16,3% uczestników badania wybrało BNPL dlatego, że “nie lubi używania kart kredytowych”.

Wszystko wskazuje na to, że wraz z globalną ekspansją BNPL wolumen kart kredytowych będzie się systematycznie zmniejszał. Jak wskazuje Payments Journal, tylko w 2020 r. trzy największe banki w Stanach Zjednoczonych odnotowały ponad 20% spadek liczby zakupów kartą kredytową rok do roku. I z każdym rokiem ta wartość ulega zmniejszeniu.

Przewagi BNPL

Czynnikiem, który dla instytucji finansowych może być kluczowy przy powzięciu decyzji o wdrożeniu rozwiązania, jest z pewnością szerokie spektrum użytkowników deklarujących korzystanie z usługi odroczonych płatności.

Jak wskazuje firma analityczna The Ascent, pomimo, że z usługi częściej korzystają młodsi konsumenci (ponad 60% dla wszystkich grup wiekowych poniżej 45 lat) to w grupie wiekowej 55+ ponad 40% konsumentów przynajmniej raz zdecydowało się na skorzystanie z usługi odroczonych płatności.

Innym decydującym czynnikiem mogą być liczne korzyści dla osób przemieszczających się między różnymi regionami geograficznymi. Dla wspomnianych konsumentów, rozwiązania BNPL mogą służyć jako alternatywa dla rozwiązań, które wymagają zbudowania historii kredytowej w nowej lokalizacji konsumenta.

Narzędzia do obsługi: kogo wybrać?

Z myślą o instytucjach finansowych szukających narzędzia do obsługi limitu zakupowego, w firmie INCAT w ramach udostępnianego przez nas systemu transakcyjnego BOS, stworzyliśmy specjalny moduł BNPL będący częścią linii biznesowej “Lending”. Nasze narzędzie pozwala instytucji finansowej powiększyć pakiet swoich usług finansowych, a także wprowadzić nową linię produktową bez ingerencji w obecną architekturę.

Podstawowe funkcje modułu BNPL w systemie BOS to m.in.:

- zarządzania terminami płatności w ramach ustalonego limitu zadłużenia,

- rozkładanie zakupów na raty,

- rozkładanie grupy zakupów na raty,

- zarządzanie limitami zadłużeń w modelu kredytu rewolwingowego z kontrolą terminów płatności,

- tworzenie harmonogramów płatności oraz zarządzenie terminami odroczonych płatności,

- zarządzanie prowizjami i odsetkami,

- obsługa kalendarzy spłat (annuitet, kalendarz rzeczywisty),

- obsługa spłat (bezpośrednio lub za pośrednictwem dedykowanych rachunków),

- możliwość powiązania z rachunkami kartowymi i kartami,

- obsługa przeterminowanych spłat,

- obsługa księgowa transakcji i reklasyfikacji.

Ważnym elementem modułu jest również zarządzania limitami w modelu kredytu rachunku odnawialnego, dla którego można zdefiniować określone parametry np.:

- predykcja spłaty kredytu w oparciu o bieżące zadłużenie i terminy transakcji,

- możliwość definiowania częstotliwości spłat,

- możliwość przesunięcia terminu wymagalności raty o predefiniowaną liczbę dni,

- możliwość powiązania opłat i prowizji z terminami spłaty rat,

- pełna obsługa kredytu w zakresie obsługi opóźnienia w płatności, reklasyfikacji, naliczenia odsetek i prowizji za nieregularne płatności,

- obsługa miękkiej windykacji.

Z całą pewnością BNPL to rozwiązanie przyszłości, które w dodatku może dla banku stać się narzędziem, dzięki którym organizacje będą pozycjonować się w roli “odpowiedzialnej instytucji finansowej”, która określa, na co klient może sobie pozwolić, edukuje grono swoich klientów, a także pomaga swojej społeczności w unikaniu nadmiernych wydatków. Te instytucje, które to zrozumieją jako pierwsze i adaptują rozwiązanie do swojej strategii biznesowej wygrają na rynku.

Autor: Lendtech | Data publikacji: 15.12.2022

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)