- Lendtech

- 26.11.2021

Odroczone płatności to dla wielu konsumentów wciąż nowość – domyślają się warunków, ale często nie wiedzą, jak system BNPL działa w praktyce. Jakie są zalety korzystania z odroczonych płatności? Czy okres bez opłat faktycznie w żaden sposób ich nie obciąży? Które sklepy je akceptują i jak za kilka, kilkanaście czy kilkadziesiąt dni będą mieli zapłacić za zakupy? Czy skorzystanie z oferty wiąże się z jakimś ryzykiem? To tylko niektóre z pytań, jakie zadają konsumenci.

Na pytania o scenariusze rozwoju BNPL (buy now, pay later), bieżącą kondycję rynku, zainteresowanie konsumentów tą możliwością realizowania zakupów odpowiedzieli Twisto, Klarna, PayPo, PragmaGo, Payka i P24Now dla Lendtech.pl.

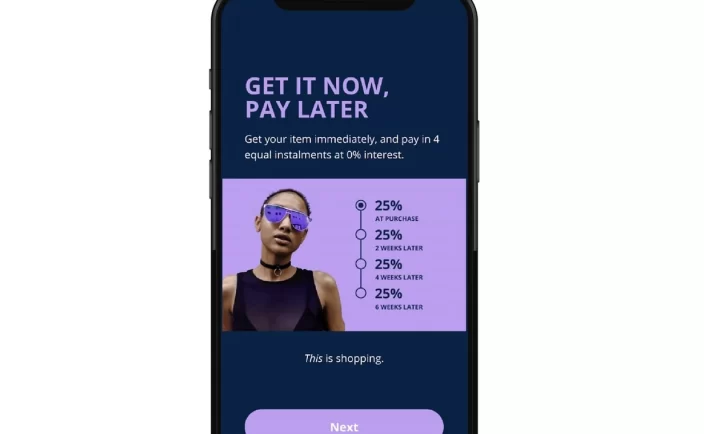

Odroczone płatności to system dający konsumentowi komfort w postaci dostosowania zakupów do jego potrzeb, bez uzależnienia od daty wpływu wynagrodzenia. Są oczywiście określone reguły działania BNPL, o których trzeba wiedzieć, również wiążące się z opłatami w przypadku przekroczenia okresu bezodsetkowego.

“Kupię po pierwszym” się dezaktualizuje – konsument sam decyduje, czy skorzysta z możliwości zakupu poprzez odroczoną płatność, która ma szczególne uzasadnienie w przypadku nagłej konieczności czy atrakcyjnej promocji. Oczywiście trzeba mieć na uwadze, że płatność jest odroczona, “zawieszona” na konkretny czas, więc w ciągu kilkunastu czy kilkudziesięciu dni trzeba będzie zapłacić za to, co wcześniej się kupiło. Pozostaje również kwestia sklepów, które dają możliwość skorzystania z BNPL – ich liczba rośnie, ale wciąż do znaczącego udziału w rynku daleko.

Co kupilibyśmy korzystając z odroczonych płatności?

Zapłata za produkt jest odsunięta w czasie – co konsumenci kupiliby korzystając z BNPL? Wyposażenie mieszkania i remont to cele, na które 59% konsumentów zdecydowałoby się skorzystać z odroczonych płatności. 54% kupujących skorzystałoby z tej możliwości w przypadku atrakcyjnej promocji, a 42% – przeznaczyłoby środki na spontaniczne zakupy. 2/5 konsumentów wzięłoby pod uwagę tę możliwość przy planowaniu urlopu, a 36% rozważyłoby płatności odroczone przy zakupie prezentu bliskiej osobie. To dane wynikające z badania przeprowadzonego na zlecenie P24Now (Przelewy24) przez instytut Biostat.

Zwrot bez zamrożonych środków

Dużą zaletą korzystania z odroczonych płatności jest możliwość sprawdzenia produktu, biorąc pod uwagę możliwość zwrotu, bez potrzeby zamrażania środków. Zwrot za zwrócony zakup może trwać nawet 14 dni – w tym czasie konsument nie ma ani środków, ani produktu. W przypadku odroczonych płatności konsument nie jest uzależniony od sklepu, który ma odesłać środki.

BNPL – czy jesteśmy na to gotowi?

System działania jest prosty i określony przez każdego operatora – odroczenie płatności najczęściej wynosi 30 dni (każdy operator ustala to indywidualnie), jeśli konsument w tym czasie nie wniesie opłaty za zrealizowane zakupy, zadłużenie po założonym terminie jest oprocentowane (choć nie w każdym przypadku, ponieważ niektórzy operatorzy zadłużeń po terminie nie oprocentowują). Zasadę działania można śmiało porównać do kart kredytowych, w których banki określają maksymalny okres bezodsetkowy, a po jego przekroczeniu zadłużenie jest oprocentowanie.

Wg Klarny BNPL w nadchodzących latach stanie się powszechną metodą płacenia i realizowania zakupów. – W ujęciu globalnym obserwuje się powolny acz systematyczny odwrót konsumentów od kart kredytowych i coraz większe przestawianie się na karty debetowe i rozwiązania BNPL. Wg Kaleido Intelligence, do 2025 r. konsumenci na całym świecie wydadzą na zakupy online 680 miliardów dolarów, finansując je przy użyciu płatności ratalnych – komentuje biuro prasowe Klarna.

Ale choć świadomość istnienia metody BNPL rośnie, to statystyki pokazują, że rynek ma jeszcze sporo do zrobienia. Jak donosi Klarna, 3. na 4. Polaków wie o takiej możliwości, ale w praktyce wypróbował ją tylko 1 na 4. Wciąż silna jest relacja ze sprzedawcą detalicznym – jeśli to on zaproponuje możliwość skorzystania z odroczonych płatności, 7. na 10. konsumentów byłoby skłonnych skorzystać z takiego sposobu finansowania.

Płatności odroczone zastąpią karty kredytowe?

Czy BNPL wprowadzi poważne zmiany w zwyczajach zakupowych konsumentów? Czy rynek e-commerce będzie jeszcze bardziej rozwijał ofertę, proponując system kup teraz, zapłać później? Choć sposób funkcjonowania kart kredytowych i BNPL jest podobny, odroczone płatności mogą być dla konsumenta atrakcyjniejszym rozwiązaniem – korzysta z nich wtedy, gdy potrzebuje, nie jest obciążony kosztem utrzymania karty, a w przypadku braku kredytówki i chęci dokonania zakupu, musi wnioskować w banku o jej wydanie, co wiąże się z badaniem zdolności kredytowej, czasem oczekiwania na decyzję i w przypadku wydania pozytywnej – oczekiwania na samą kartę.

– Przewidujemy dalszy dynamiczny wzrost zapotrzebowania na usługi BNPL. Zarówno klienci B2B, jak i B2C zaczynają doceniać korzyści tego typu rozwiązań, mimo iż oba rynki mają inną specyfikę potrzeb zakupowych – komentuje PragmaGo. – Jeśli chodzi o zmiany na rynku BNPL, to prawdopodobnie czekają one przede wszystkim sektor B2C, który jest dość mocno podzielony. W przypadku B2B wartością płynącą z tego typu usług jest przede wszystkim utrzymanie płynności finansowej – zarówno przez sprzedawcę, jak i kupującego.

– Płatności kup teraz, zapłać później są jednym z najgorętszych tematów w e-commerce, ponieważ odpowiadają na potrzeby klientów, którzy coraz częściej kupują online i dodatkowo chcą korzystać z nowoczesnych i wygodnych metod finansowania. Dla części osób, które w ogóle nie mają dostępu do bankowych źródeł finansowania, np. ze względu na formę zatrudnienia, płatności odroczone stały się alternatywą dla kart kredytowych, a w okresie niepewności ekonomicznej – sposobem np. na wydłużenie okresu spłaty i rozłożenie płatności na raty za zakupy online. To wszystko sprawia, że potencjał rozwoju usług BNPL jest ogromny. Widać to chociażby w różnych statystykach. W ciągu dwóch lat wartość wydatków dokonanych z wykorzystaniem tej metody płatności na całym świecie wzrosła o ponad 300 proc. – komentuje Twisto.

Przyszłość BNPL – czy Polacy polubią płatności odroczone?

O temacie odroczonych płatności w Polsce więcej się mówi od ponad roku – to zatem wciąż młody produkt, który musi zyskać zaufanie konsumentów.

– W Polsce spodziewamy się przede wszystkim rozwoju w zakresie omnichannel i przenikania się światów online z offline. Kluczowe w tym wszystkim będzie odpowiednie wpisywanie się w oczekiwania konsumentów, a także rozwijanie i wprowadzanie usług, które będą je adresowały – komentuje Piotr Szymczak, dyrektor operacyjny PayPo.

– Już dziś płatności odroczone PayPo stanowią około 10 proc. transakcji dokonywanych w sklepach, które oferują ten model. Przewidujemy, że w najbliższych latach co trzeci zakup będzie miał związek z BNPL. Obecnie mamy przykłady sklepów, w których około 30 proc. zamówień jest realizowanych w ten sposób.

Właściciel Twisto – Zip szacuje, że globalna wartość sprzedaży, którą mogą obsłużyć rozwiązania BNPL, to aż 22 bln dol. Szacunki te uwzględniają również płatności odroczone offline, czyli w sklepach stacjonarnych. To naturalny kierunek rozwoju BNPL.

– Coraz więcej klientów wybiera zakupy przez internet. Z każdym miesiącem notujemy wzrosty w liczbie transakcji dokonywanych za pomocą Twisto. Dodatkowo zauważyliśmy, że nasi klienci coraz częściej korzystają z karty wirtualnej Twisto poprzez Apple Pay lub Google Pay. Widzimy trend wzrostowy w tym obszarze i według naszych przewidywań w pierwszym kwartale 2022 roku transakcje wykonywane poprzez karty wirtualne Twisto będą przeważać nad innymi transakcjami kartowymi. Obecnie już 66% kart w portfelu polskich klientów Twisto, to karty wirtualne – w tym obszarze widać tendencję wzrostową – komentuje Twisto.

– W perspektywie 2-3 lat następować będzie wzrost rynku BNPL, a produkt ten stanie się bardziej powszechny. Istotną rolę w tym odegrają procesy sprzedażowe, które będą cały czas optymalizowane, tak, aby były jeszcze łatwiejsze i bardziej dostępne dla Klientów. Z dużą dozą prawdopodobieństwa zwiększy się zainteresowanie takim modelem finansowania przez dużych graczy rynkowych, którzy zaczną tworzyć własne rozwiązania dopasowane do ich specyfiki oraz ich modelu biznesowego, tak jak zrobiło to np. Allegro wdrażając Allegro Pay. Natomiast po stronie zagrożeń dla rynku BNPL w Europie należy wskazać nowe regulacje (projekty poznaliśmy w ostatnim okresie – np. nowelizacja Dyrektywy o kredycie konsumenckim), które wprowadzają szereg wymogów będących przeszkodą dla prostoty i dostępności produktów płatności odroczonych – komentuje Payka (Paytree).

Okazji zakupowych nie brakuje

Black Friday, a coraz częściej Black Week, otwiera sezon końcoworocznych zakupów. Promocje, wyprzedaże, prezenty – powodów do wydania pieniędzy jest wiele. Jeśli konsument realnie ocenia swoje możliwości finansowe, BNPL może być dobrym sposobem finansowania potrzeb. Odroczona płatność odpowiada na oczekiwania konsumenta tu i teraz – w przypadku braku środków i chęci skorzystania z aktualnej promocji, która do czasu otrzymania wynagrodzenia się zakończy, BNPL jest ciekawym rozwiązaniem. Oczywiście pamiętając o potrzebie spłaty w określonym, bezodsetkowym terminie, aby cała transakcja faktycznie była opłacalna.

Autor: Lendtech | Data publikacji: 26.11.2021

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)