- Lendtech

- 31.10.2023

Tradycyjne instytucje finansowe od kilku lat mierzą się z nowymi graczami na rynku – fintechami. Część ekspertów twierdzi, że nie zawsze są konkurencją, raczej się uzupełniają. Oto najciekawsze przykłady projektów realizowanych wspólnie przez tradycyjne instytucje finansowe i fintechy – w Polsce i za granicą.

Według raportu Stan #Tech w Polsce 2023 przygotowanego przez Akademię Leona Koźmińskiego i Fintek.pl, 80 proc. Polaków korzysta z cyfrowych rozwiązań do zarządzania swoimi finansami (przy średniej światowej na poziomie poniżej 50 proc.). Podobne wyniki dla Stanów Zjednoczonych i Wielkiej Brytanii opublikowano w raporcie The Fintech Effect przygotowanym przez Plaid. Nie umknęło to uwadze instytucji finansowych, które w związku z tym coraz częściej i intensywniej współpracują z fintechami na wielu różnych polach.

Obopólne korzyści

Fintechy mają do zaoferowania gotowe i zazwyczaj łatwe do wdrożenia produkty i rozwiązania technologiczne. Rozpoczęcie współpracy między fintechami a bankami może pozwolić tym drugim znacznie szybciej i efektywniej pod względem kosztów przejść proces digitalizacji, wprowadzić do oferty bardziej dopasowane do potrzeb rynku produkty, ale także zyskać dostęp do nowej grupy klientów. Ta ostatnia korzyść działa też w drugą stronę – współpracując z bankami, fintechy są w stanie oferować swoje produkty i usługi ich dotychczasowym klientom.

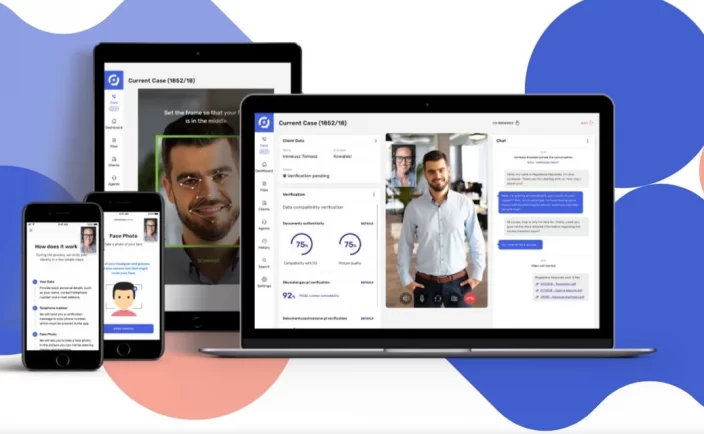

– Warto pamiętać, że rynek finansowy jest ściśle regulowany, a zdolność sprawnego poruszania się w gąszczu przepisów jest czymś, czego banki nauczyły się przez lata swej działalności – zwraca uwagę Marek Wcisło, Dyrektor ds. Partnerstwa w 4Trans Factoring, fintechu zapewniającym płynność finansową małym i średnim przedsiębiorstwom. – Fintechy, zdając sobie sprawę z wymagań banków w zakresie cybersecurity i compliance, w swoich planach rozwoju muszą uwzględnić umocnienie tych obszarów. Te firmy, które nie zapewnią procesów jak chociażby KYC, nie będą brane pod uwagę przez banki jako potencjalny partner biznesowy – dodaje Wcisło.

Spadek inwestycji w startupy ze strony funduszy venture capital w ostatnim czasie (według Innovate Finance wyniósł on 30 proc. porównując lata 2021 i 2022) spowodował, że współpraca z bankami daje fintechom jeszcze jedną niebagatelną korzyść – dostęp do finansowania, które może być kluczowe dla ich rozwoju, a czasem nawet przetrwania.

Różne modele współpracy

Banki mogą udostępniać klientom rozwiązania dostarczane przez fintechy jako white label lub pod ich własnym szyldem. Mogą także tworzyć wspólnie nowe produkty i usługi. W niektórych przypadkach mamy też sytuację odwrotną – to fintech staje się platformą dającą bankowi możliwość oferowania swoich produktów nowej grupie klientów.

Deathtech rośnie w siłę – współpraca Subaio i ABN AMRO

Ciekawym przykładem fintechu, który wszedł w udane i rozwijające się partnerstwo z bankiem jest Subaio. Ta duńska firma stworzyła narzędzie do zarządzania subskrypcjami i cyklicznymi płatnościami, którą banki mogą włączyć do własnej aplikacji. Usługa oferowana przez Subaio obejmuje przegląd wszystkich powtarzających się płatności klientów banku, możliwość łatwego anulowania niepożądanych subskrypcji, a bankom daje okazję do działań cross-sellingowych. Aktualnie z rozwiązania korzysta osiem banków, w tym Nordea, który należy do grona kilkunastu największych banków w Europie.

Współpraca Subaio z ABN AMRO, jednym z czołowych banków w Holandii, zaowocowała tymczasem powstaniem nowego produktu dedykowanego rodzinom zmarłych klientów. To rozwiązanie, zaliczane do dynamicznie rozwijającego się sektora deathtech, pozwala szybko zidentyfikować wszystkie dokonywane z konta zmarłego płatności cykliczne (subskrypcje, ubezpieczenia, raty itp.) i nimi zarządzać – anulować lub przenieść na krewnych.

HSBC inwestuje 35 mln dolarów w Tradeshift

Również Tradeshift rozpoczął współpracę z instytucją finansową, aby stworzyć nowy produkt. Fintech ten stworzył globalny marketplace B2B oraz zintegrowaną platformę cyfrową i zestaw aplikacji, które pozwalają na pełną obsługę zamówień i płatności. Tradeshift daje także użytkownikom swoje platformy dostęp do szybszego finansowania wystawianych faktur – supply chain financing (rozwiązanie pokrewne odwrotnemu faktoringowi).

Zgodnie z zapowiedziami, HSBC zainwestuje w Tradeshift 35 milionów dolarów, otrzymując jednocześnie miejsce w zarządzie fintechu. Na początku 2024 r. obydwie firmy mają rozpocząć wspólne prace nad nowym produktem – narzędziem z obszaru embedded finance, które pozwoli najpierw klientom Tradeshift, a później również innych podobnych platform, uzyskać szybki dostęp do finansowania.

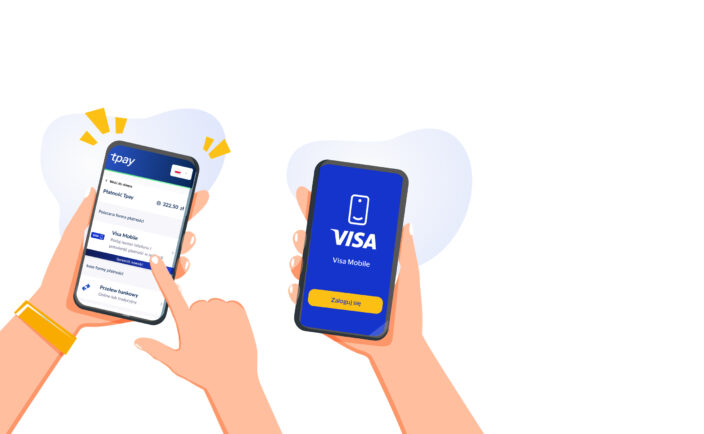

Zapłać okiem, czyli PayEye i Visa

Wrocławski fintech PayEye jako pierwszy na świecie uruchomił komercyjną usługę płatności za pomocą identyfikacji z wykorzystaniem skanowania tęczówki oka i rozwija obecnie technologię płatności za pomocą biometrii. Chcąc również wyjść naprzeciw potrzebom sektora e-commerce, fintech stworzył aplikację e-payeye, które pozwala ekspresowo płacić za zakupy, bez konieczności zakładania konta w sklepie internetowym.

Dzięki współpracy z marką Visa i wykorzystaniu jej globalnej sieci przetwarzania danych transakcji, fintech rozwija swoją aplikację, która w przyszłości poza obsługą płatności ma pozwalać również na kompleksowe zarządzanie zakupami, dostawami i zwrotami.

Deutsche Bank sięga po nowych klientów dzięki współpracy z Traxpay

Przykładem sytuacji, gdy bank chce dotrzeć ze swoją ofertą do nowej grupy klientów, jest partnerstwo Traxpay i Deutsche Banku. Ten ostatni objął 3 proc. udziałów i miejsce w zarządzie niemieckiego fintechu, oferującego narzędzia pomagające utrzymać płynność finansową firm – supply chain financing oraz dynamiczne zarządzania upustami (skontem), co pozwala sprzedawcy motywować klientów do opłacania faktur w najdogodniejszym dla siebie terminie.

Dzięki tej współpracy Deutsche Bank chce znacznie zwiększył zasięg swoich usług z zakresu supply chain financing.

Blikiem zapłacisz wszędzie dzięki współpracy z Mastercard

Najlepiej nam znany Polski Standard Płatności (PSP) powstał w ramach współpracy sześciu polskich banków, które chciały stworzyć własny system płatności mobilnych. Efektem tego jest uruchomiony w 2015 r. BLIK. Podstawową jego funkcją było dokonywanie ekspresowych płatności mobilnych. Szybko wprowadzono też inne usługi – przelewy na numer telefonu, generowanie elektronicznych czeków, czy wpłacanie i wypłacanie gotówki w bankomatach. Obecnie usługi BLIK udostępnia 18 banków w Polsce.

Planując ekspansję międzynarodową oraz wprowadzenie płatności zbliżeniowych za pomocą BLIK-a, PSP rozpoczęło w 2019 r. współpracę z Mastercard, które za kwotę 83 mln zł stało się rok później siódmym udziałowcem fintechu. Wykorzystanie technologii nowego partnera pozwoliło na szybkie wprowadzenie płatności zbliżeniowych dla użytkowników BLIK-a na całym świecie.

Udane projekty zintensyfikują współpracę

Wykorzystanie najnowszych rozwiązań technologicznych jest tym, co w dzisiejszym digitalizującym się świecie jest niezbędne, aby zachować konkurencyjność. Współpraca z fintechami pozwala instytucjom finansowym nadążać za trendami, a czasem nawet je wyznaczać.

– Aby wprowadzać produkt na rynek lub wprowadzić go szybciej, współpraca między firmami i instytucjami finansowymi jest niezbędna. Klienci chcą cyfrowych rozwiązań, dostępnych w maksymalnie trzy kliknięcia; najchętniej korzystają z tych proponowanych przez banki w odniesieniu do ich konkretnej sytuacji biznesowej lub życiowej – mówi Olena Gryniuk, Dyrektor regionu CEE w SME Banking Club. – Mamy liczne przykłady z Europy Środkowo-Wschodniej, gdzie banki, nie mając danego produktu w swojej ofercie, przekierowują klienta do fintechu, który jest w stanie obsłużyć go szybko, w sposób zautomatyzowany i mniejszym kosztem. Bank wówczas zyskuje, bo nie tylko nie zostawił klienta bez rozwiązania, ale i otrzyma prowizję – dodaje Gryniuk.

Przykłady współprac banków i fintechów pokazują, że realizowanie wspólnych projektów nie tylko jest możliwe, ale też przynosi korzyści obu stronom, a pozytywne doświadczenia zdobyte dzięki takim kooperacjom napędzają kolejne wspólne projekty.

– Niektóre banki zdecydowały już o tworzeniu w swoich strukturach oddzielnych zespołów lub komórek organizacyjnych, które odpowiedzialne są za współpracę z fintechami – zauważa Marek Wcisło z 4Trans. – Niewątpliwie jest to wyraz ich otwartego podejścia i chęci rozwijania relacji.

Autor: Lendtech | Data publikacji: 31.10.2023