- Lendtech

- 10.04.2024

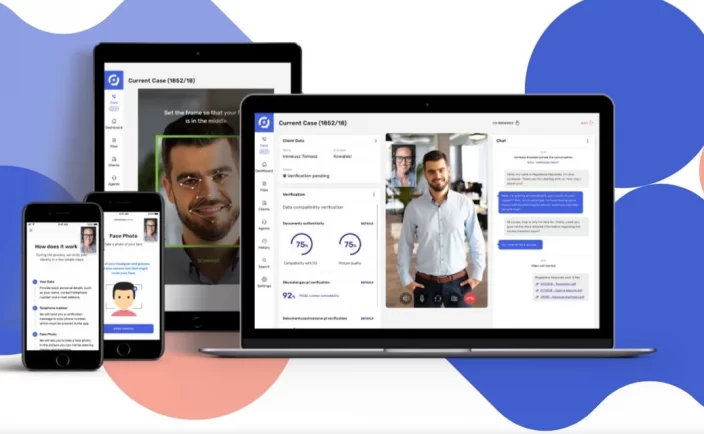

Jakość danych ma kluczowe znaczenie nie tylko w prowadzeniu analiz i raportowaniu, ale również w zarządzania ryzykiem finansowym i kredytowym. Poprawne, aktualne i wystandaryzowane dane umożliwiają m.in. tworzenie lepszych modeli predykcyjnych i stosowanie skutecznej analizy powiązań. Tym samym, firmy pożyczkowe, które dbają o jakość posiadanych danych, mogą skuteczniej oceniać ryzyko braku spłaty zobowiązania przez klienta czy też przeciwdziałać różnego rodzajom nadużyciom.

Jeśli chcesz poznać konkretne przykłady możliwości i korzyści płynących z wykorzystania wysokiej jakości danych w obszarze zarządzania ryzykiem, zapraszamy do lektury.

Analiza powiązań

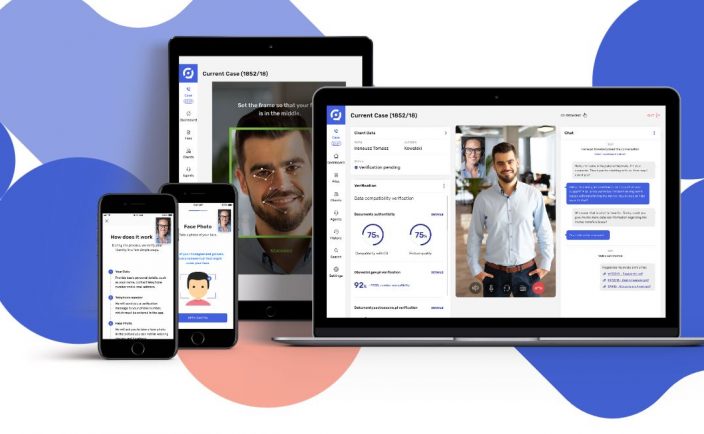

Dane osobowe klientów, które pozyskuje Twoja firma z wniosków, mogą być wykorzystane do przeprowadzania analiz powiązań (cross-check). Polegają one na weryfikacji wiarygodności podanych informacji z referencyjnymi bazami danych oraz identyfikacji podejrzanych zależności czy niespójności w stosunku do innych otrzymanych wniosków.

Poniżej możesz zobaczyć przykładowe sytuacje, które mogą zostać wykryte przez analizę powiązań:

- Podany adres zamieszkania nie istnieje

- Podany adres zamieszkania to budynek przemysłowy, niemieszkalny

- 5 wniosków z różnymi numerami PESEL dla tego samego adresu zamieszkania w ciągu ostatnich kilku dni

- Różne adresy zamieszkania na wnioskach tej samej osoby przy zachowaniu zawsze tego samego adresu korespondencyjnego

- Ten sam numer telefoniczny do kontaktu na wnioskach wielu różnych osób

- Różne dane dowodu osobistego na wnioskach dla jednego numeru PESEL

- 20 różnych wniosków na 20 różnych tożsamości wysłanych z tego samego urządzenia w ciągu ostatnich kilku dni

Każdy z wymienionych przypadków może być sygnałem o potencjalnej próbie nadużycia. Jakościowa analiza powiązań stanowi więc istotny element efektywnego procesu oceny ryzyka.

Jednakże, aby analiza powiązań była skuteczna, w pierwszej kolejności podane we wniosku dane muszą zostać wystandaryzowane, czyli sprowadzone do jednego spójnego formatu. Proces standaryzacji obejmuje więc korektę potencjalnych literówek, uzupełnienie brakujących danych czy też aktualizację przeterminowanych informacji.

Tak przygotowane dane można bez problemu porównywać z zewnętrznymi bazami danych oraz z innymi wnioskami. Bez wystandaryzowanych danych analiza powiązań może omijać podejrzane sytuacje lub podnosić fałszywe alarmy.

Historia jednego adresu

Aby lepiej zobrazować wartość wysokiej jakości danych w zarządzaniu ryzykiem, posłużmy się historią jednego domu rodzinnego z Małopolski. 6 osób o tym samym nazwisku, zamieszkujących ten sam adres, zawarło wiele umów na świadczenie usług telekomunikacyjnych, które zakończyły się wyłudzeniem 55 urządzeń. Firmie nie udało się odpowiednio wcześnie wykryć podejrzanych aktywności z uwagi na brak mechanizmów analizy powiązań i reguł antyfraudowych opartych o dane adresowe.

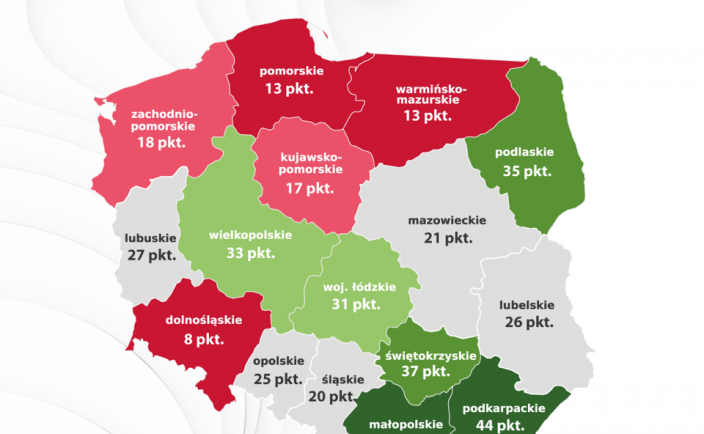

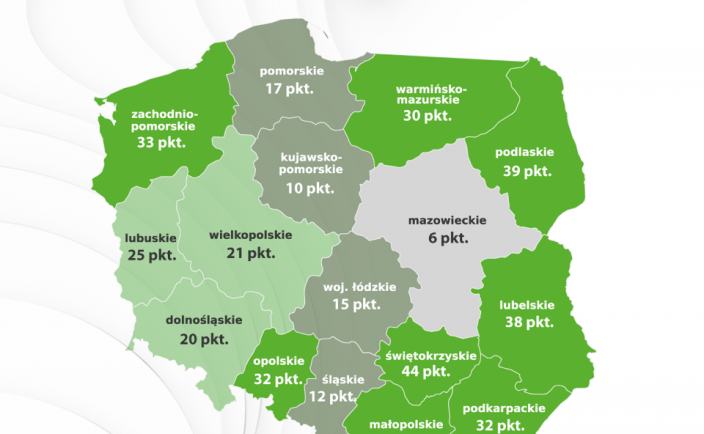

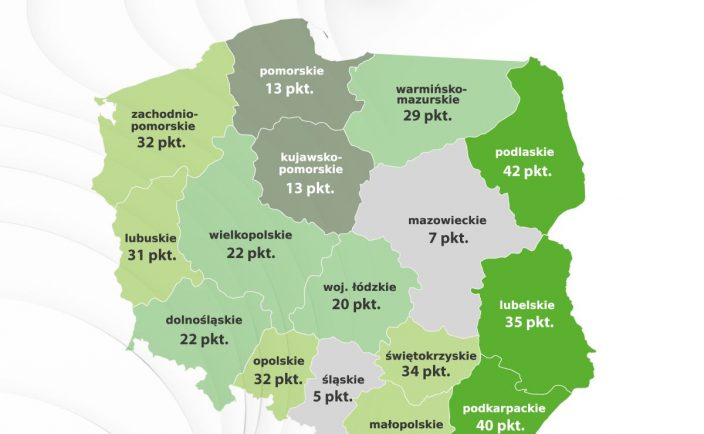

Model oceny ryzyka braku spłaty z wykorzystaniem danych przestrzennych

Wysokiej jakości dane adresowe mogą być również wykorzystane do stworzenia modeli oceny ryzyka niewypłacalności klienta. Ryzyko ryzyko kredytowe (jak też wiele innych cech) jest silnie zależne przestrzennie, dzięki czemu modele bazujące wyłącznie na danych adresowych osiągają są wysoce precyzyjne. Poniższa grafika przedstawia rezultaty modelu oceny prawdopodobieństwa defaultu wykorzystującego adres klienta jako jedyną zmienną wejściową.

Powyższe rozwiązanie to dopiero początek możliwości, jakie oferują dane adresowe w budowie modeli oceny ryzyka. Znając adres klienta, możemy uzyskać szereg dodatkowych informacji przestrzennych z nim związanych, które zwiększą skuteczność oceny jego ryzyka kredytowego. Mogą to być takie dane jak m.in poziom bezrobocia, demografia czy też średni dochód wśród mieszkańców danego obszaru. Takie informacje są szczególnie cenne w przypadku klientów, którzy nie mają rozbudowanej historii kredytowej (np. młodzi dorośli, emigranci, małe i nowe firmy). Pozwalają one zapobiec wykluczaniu ich z korzystania z usług finansowych z powodu braku wystarczających danych do oceny ryzyka. Aby uzyskać powyższe efekty konieczne jest posiadanie kompletnych, poprawnych i aktualnych danych adresowych oraz wysokiej jakości baz danych przestrzennych.

Podsumowanie

Wysoka jakość danych wspiera skuteczne zarządzanie ryzykiem w firmach pożyczkowych poprzez umożliwienie m.in. prowadzenia wartościowych analiz powiązań oraz korzystania z modeli oceny ryzyka wykorzystujących dane przestrzenne.

Jeśli chcesz zadbać o jakość swoich danych, jesteśmy tu, by Ci pomóc. Nasze narzędzie zapewnia szybką (5 ms na rekord) i dokładną (99% skuteczność) standaryzację danych osobowych i adresowych, a także umożliwia ich wzbogacenie o zróżnicowane informacje przestrzenne. Co więcej, nasza kompleksowa platforma MLOps może zautomatyzować procesy oceny ryzyka w Twojej firmie i uzupełnić je o skuteczne analizy powiązań i gotowe reguły antyfraudowe.

Skontaktuj się z nami, jeśli chcesz wznieść swoją strategię zarządzania ryzykiem na jeszcze wyższy poziom.

Autor: Lendtech | Data publikacji: 10.04.2024

![Polacy w obliczu inflacji sięgają po oszczędności [BADANIE]](https://www.lendtech.pl/wp-content/uploads/2022/08/josh-appel-netpasr-bmq-unsplash_md-704x434.jpg)

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)

![O ile wzrosną raty kredytu hipotecznego po podwyżce stóp procentowych? [KALKULATOR]](https://www.lendtech.pl/wp-content/uploads/2022/02/O-ile-wzrosną-raty-kredytu-hipotecznego-po-podwyżce-stóp-procentowych-KALKULATOR--704x434.webp)