- Lendtech

- 06.11.2023

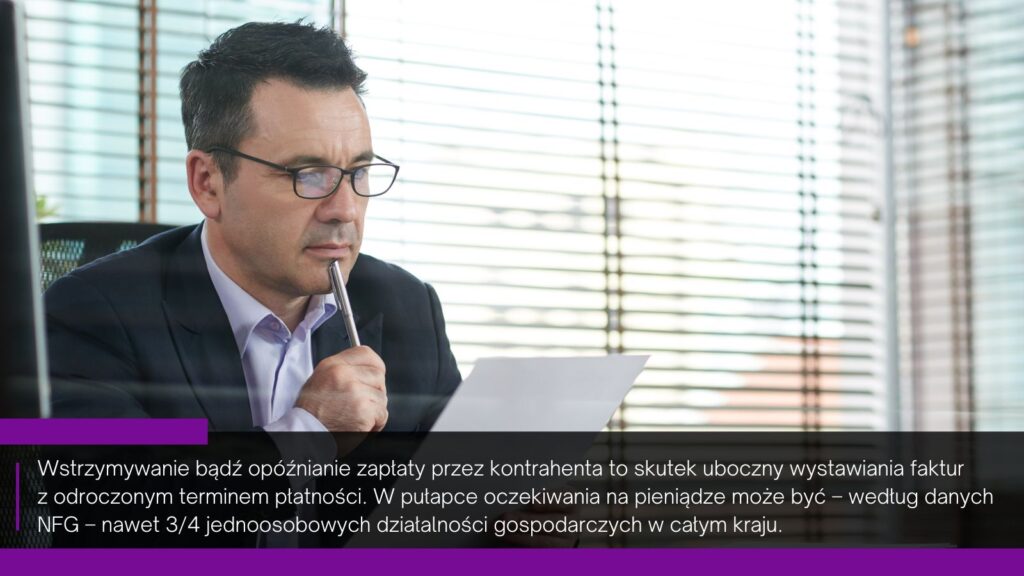

Wstrzymywanie bądź opóźnianie zapłaty przez kontrahenta to skutek uboczny wystawiania faktur z odroczonym terminem płatności. W pułapce oczekiwania na pieniądze może być – według danych NFG – nawet 3/4 jednoosobowych działalności gospodarczych w całym kraju. W MŚP rośnie więc zainteresowanie faktoringiem. Największy „głód” gotówki utrzymuje się w budownictwie.

Analitycy Polskiego Instytutu Ekonomicznego, w oparciu o sierpniowe wskaźniki makroekonomiczne, zwracają uwagę na spadek finansowania bankowego i leasingu wśród polskich firm. Wskazują, że alternatywnym źródłem pozyskiwania finansowania staje się faktoring.

Według danych GUS, liczba wykupionych faktur wzrosła w 2022 r. do 10,3 proc., natomiast wartość wierzytelności osiągnęła pułap 84 mld zł. To skok o 20 proc. względem poprzedniego roku. Tym samym rynek faktoringowy jest jedynym w Polsce, którego wzrost przekracza wysokość inflacji.

Budownictwo pierwsze w kolejce po faktoring

Z kolei według danych firmy faktoringowej NFG najwięcej faktur w segmencie mikro- i małych przedsiębiorstw zlecają branże: budowlana, transportowa, usługowa i przemysłowa. Z tą różnicą, że w 2023 r. w stosunku do roku ubiegło jeszcze bardziej wzrósł udział w finansowaniu branży budowlanej (z 30 do 33 proc.), a zmalał udział przemysłu (z 8 do 6 proc.). W ciągu roku wzrosła natomiast średnia wartość faktury oddanej do finansowania z 7824 zł w październiku 2022 r. zł do 8943 zł w październiku 2023 r.

– Tak duży, bo 14-procentowy wzrost średniej wartości faktury przekazanej do finansowania, oznacza, że firmy w transakcjach B2B w ostatnim czasie po prostu zaczęły wystawiać faktury na coraz wyższe kwoty. To skutek podniesienia przez nie cen produktów lub usług i przerzucenia wysokich kosztów działalności na klientów. Dodatkowo widzimy, że przedsiębiorcy w tym roku wybierają dłuższe okresy finansowania faktur, czyli że potrzebują dłużej obracać gotówką od firmy faktoringowej. Największy „głód” gotówki utrzymuje się w budownictwie. Dziś podmioty z tego sektora stanowią 1/3 wszystkich klientów faktoringowych – analizuje Emanuel Nowak, ekspert NFG.

3/4 mikrofirm w pułapce oczekiwania na pieniądze

Za wyższością faktoringu nad kredytem czy leasingiem przemawia to, że skutecznie niweluje on problem tzw. luki w budżecie firmy, powstałej na skutek czekania na płatność od kontrahenta. Wystawioną fakturę z odroczonym terminem płatności można zgłosić przez Internet do faktora i w kilka minut otrzymać pieniądze na konto. Mówimy wówczas o faktoringu internetowym (tzw. eFaktoringu). Dodatkową zaletą jest to, że wydatki związane z faktoringiem można zaliczyć do kosztów uzyskania przychodu, co może znacząco obniżyć podatek. A główny cel faktoringu to przede wszystkim zabezpieczenie płynności finansowej i rozwoju przedsiębiorstwa.

– Dzięki tym licznym udogodnieniom eFaktoring jest coraz chętniej wybierany przez najmniejsze przedsiębiorstwa, realizujące sprzedaż towarów i usług z odroczonym terminem płatności i świadczące usługi na rzecz innych kontrahentów, zwykle większych firm. Te ostatnie, nierzadko, w relacjach B2B wykorzystują swoją dominującą pozycję, wstrzymując bądź opóźniając płatności i przyczyniając się tym samym do utraty płynności finansowej swojego mniejszego partnera biznesowego. Jak pokazuje nasze badanie „Barometr wydatków firmowych”, w takiej sytuacji może być nawet 3/4 jednoosobowych działalności gospodarczych w całym kraju – wyjaśnia ekspert NFG.

4 wskazówki dla poszukujących

Faktoring odgrywa ważną rolę w zarządzaniu płynnością finansową firm. To sposób na szybkie uwolnienie pieniędzy z wystawionych faktur i stworzenie warunków do rozwoju przedsiębiorstwa. Jednak rynek usług faktoringowych jest dynamiczny i podlega zmianom. Stąd trafna decyzja o wyborze firmy faktoringowej powinna opierać się na bieżących informacjach z rynku oraz obserwacji trendów. Warto też wcześniej dokonać analizy swojego biznesu i własnych potrzeb. Wybierając firmę faktoringową, pamiętajmy o 4 zasadach:

- Skala biznesu – faktoring to usługa elastyczna, dopasowana do indywidualnych potrzeb. Dlatego wybierając faktora, należy uwzględnić tylko takich dostawców, którzy mają doświadczenie w obsłudze konkretnych przedsiębiorstw. Istnieją firmy faktoringowe specjalizujące się w obsłudze mikro- i małych działalności, jak również takie, które koncentrują się na dużych przedsiębiorstwach i korporacjach. Wybór dostawcy dostosowanego do wielkości firmy może finalnie wpłynąć na jakość obsługi.

- Dostępność przez Internet – to kolejna ważna kwestia, zwłaszcza dla mikro- i małych przedsiębiorców. Korzystanie z faktoringu w dowolnym miejscu i o dowolnej porze dnia i nocy pozwala zaoszczędzić czas oraz uprościć administrację.

- Oferta – istnieje wiele różnych form faktoringu, takich jak jawny, cichy, zaliczkowy czy ekspresowy i nie każdy faktor je oferuje. Należy więc dokładnie zorientować się w ofercie firmy faktoringowej, z którą chce się związać na dłużej. Im szerszy wachlarz usług, tym bardziej elastycznie można dobierać rozwiązania do swoich potrzeb.

- Struktura kosztów – ceny za usługi faktoringowe mogą się różnić nie tylko wysokością, ale również strukturą kosztów. Zrozumienie, jakie opłaty są wliczone w cenę faktoringu (np. finansowanie, monitoring, niewykorzystany limit), pozwoli uniknąć nieporozumień związanych z kosztami.

– Warto również sprawdzić w KRS, jak długo firma faktoringowa funkcjonuje na rynku, jaka jest jej struktura właścicielska oraz kapitał zakładowy. W Krajowym Rejestrze Długów Biurze Informacji Gospodarczej można z kolei sprawdzić, czy dany faktor nie ma długów, które mogłyby wpłynąć na jakość jego usług i tym samym stabilność biznesu jego klientów. Radzę też skontaktować się z infolinią, aby ocenić poziom obsługi i dowiedzieć się więcej o współpracy. Na koniec warto zebrać informacje o kilku wyselekcjonowanych faktorach, a następnie dokładnie je przeanalizować i porównać – mówi Emanuel Nowak.

Autor: Lendtech | Data publikacji: 06.11.2023

![Polacy w obliczu inflacji sięgają po oszczędności [BADANIE]](https://www.lendtech.pl/wp-content/uploads/2022/08/josh-appel-netpasr-bmq-unsplash_md-704x434.jpg)

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)

![O ile wzrosną raty kredytu hipotecznego po podwyżce stóp procentowych? [KALKULATOR]](https://www.lendtech.pl/wp-content/uploads/2022/02/O-ile-wzrosną-raty-kredytu-hipotecznego-po-podwyżce-stóp-procentowych-KALKULATOR--704x434.webp)