- Lendtech

- 27.11.2023

Już 4 grudnia 2023 r. w The Westin Warsaw Hotel odbędzie się 14. FinTech & 13. InsurTech Digital Congress. To elitarne forum wymiany myśli oraz zawiązywania strategicznych partnerstw, czerpiące z międzynarodowych doświadczeń. Fintech&Insurtech Digital Congress na stałe wpisał się w kalendarz sektora w regionie CEE.

Fundacja Lendtech została Partnerem Informacyjnym konferencji.

Główną myślą 14. edycji kongresu będzie “Redesign of the financial ecosystem – ongoing changes = diversity”. W agendzie wydarzenia uwzględniona została m.in. debata na temat przyszłości sektora bankowego. Debata pt. “Banks & Insurance companies on the way to embedded finance” skupi się na przyszłości bankowości, analizując, czy banki kierują się ku e-commerce, czy pozostaną przy embedded finance. Ponadto przyjrzymy się wspólnie cyfrowej transformacji, dojrzałości cyfrowej banków oraz korzyściom i wyzwaniom związanym z cyfryzacją w branży fintech i insurtech.

Strona wydarzenia i link do zakupu biletów: https://fintechdigitalcongress.pl/lp/lpm/

Najważniejsze zagadnienia, które omówimy podczas wspomnianej debaty:

- Jak będzie wyglądała bankowość za kilka lat? Czy banki będą podążać w stronę e-commerce czy nadal wspierać embedded finance?

- Cyfrowy komfort. Jak technologia cyfrowa rewolucjonizuje branżę fintech i insurtech?

- Dojrzałość cyfrowa banków i ubezpieczycieli. Jak dostosowują się do nowych wymogów?

- Digitalizacja i cyfryzacja w branży bankowej i ubezpieczeniowej, czy istnieje optymalny poziom cyfryzacji? Korzyści związane ze współpracą z fintechami i insurtechami.

- Rewolucja płatności w branży fintech. Jak innowacje zmieniają sposób w jaki płacimy i zarządzamy finansami? Rozwój softposów.

Poniżej przedstawiamy przekrojowy zakres zagadnień, które nasi prelegenci wraz z uczestnikami kongresu szerzej omówią podczas grudniowego wydarzenia.

Przystosowanie sektora finansowego do ery cyfrowej: zarządzanie ryzykiem i innowacje w cieniu transformacji

Współczesny świat finansów i ubezpieczeń jest pełen niepewności i zmiennych warunków, które wymagają od firm elastyczności i zdolności do szybkiego dostosowywania się do nowych realiów. W tym kontekście pojęcie „gotowość na ryzyko” nabiera szczególnego znaczenia. Jednym z kluczowych aspektów w kontekście ryzyka, jest działanie firm finansowych w warunkach niepewności.

Zmiany technologiczne, które wpływają na całą gospodarkę, w tym na sektor usług finansowych, znacznie przyspieszyły po kryzysie finansowym. Zarówno dla nowych podmiotów, takich jak start-upy FinTech, jak i dla dojrzałych instytucji, takich jak banki, technologia stwarza szanse na obniżenie kosztów, zwiększenie zasięgu i tworzenie nowych modeli biznesowych.

W obliczu wielu wyzwań firmy finansowe i ubezpieczeniowe muszą przyjąć kompleksowe podejście do zarządzania ryzykiem. Obejmuje to nie tylko identyfikację potencjalnych zagrożeń, ale także opracowywanie strategii, która pozwoli im skutecznie reagować na nieprzewidziane okoliczności. W kształtowaniu przyszłości sektora finansowego kluczową rolę odgrywa naturalnie technologia.

Polskie banki należą do najbardziej innowacyjnych na świecie. Współpracując z firmami typu FinTech, są w stanie wprowadzać nowatorskie rozwiązania, które odpowiadają na zmieniające się potrzeby klientów. Jednak równie ważna jest ewolucja prawna, która umożliwia firmom działanie w zgodzie z przepisami i jednocześnie pozwala im na innowacje.

Ewolucja sektora finansowego i ubezpieczeniowego: klient w centrum uwagi

Współczesny sektor finansowy i ubezpieczeniowy stoi w obliczu wielu wyzwań, które wymagają od firm elastyczności i zdolności do szybkiego dostosowywania się do nowych realiów.

Od początku 2023 roku spowolnienie gospodarcze i wizja recesji dają się we znaki start-upom na Starym Kontynencie. Inwestorzy mocno trzymają się bowiem za kieszenie, a w konsekwencji coraz mniej pieniędzy płynie na innowacyjne projekty. To, oraz ogromna konkurencja na rynku spowodowały, że firmy z wielu sektorów, ale przede wszystkim z finansowego i ubezpieczeniowego postawiły na coraz lepszy customer experience. W związku z tym, współczesny rynek finansowy i ubezpieczeniowy kieruje się ku modelowi, w którym to klient jest w centrum uwagi. Firmy dążą do dostarczania produktów i usług dostosowanych do indywidualnych potrzeb klienta, co przekłada się na lepsze doświadczenia i większą jego lojalność.

Klienci z kolei stają się coraz bardziej świadomi i wymagający. Oczekują szybkich, bezpiecznych i wygodnych rozwiązań, które odpowiadają na ich indywidualne potrzeby. Firmy muszą więc być gotowe na ciągłe dostosowywanie się do zmieniających się oczekiwań klientów.

Coraz bardziej popularne wśród klientów stają się zrównoważone i odpowiedzialne finanse. Pragną oni inwestować w sposób etyczny i odpowiedzialny. Firmy muszą więc dostosować swoje strategie i produkty, aby spełnić te oczekiwania. Stąd też możemy zauważyć coraz silniejszy trend ku działaniom ESG.

Technologie zaawansowane w służbie finansów: odporność, regulacje i ochrona danych w erze cyfrowej

Sektor finansowy i ubezpieczeniowy dostrzega ogromny potencjał w technologiach zaawansowanych, takich jak sztuczna inteligencja, analiza dużych zbiorów danych i uczenie maszynowe. Te technologie przynoszą korzyści nie tylko dla firm, ale także dla ich klientów, oferując bardziej spersonalizowane produkty i usługi oraz lepsze doświadczenia.

Natomiast operacyjna odporność skupia się na wynikach i ciągłej obserwacji krajobrazu ryzyka. Kluczem jest tutaj ustanowienie centralnego repozytorium danych, które gromadzi dane. Dzięki dokładnym i prawidłowym danym, firmy mogą korzystać z zaawansowanych technik analitycznych i uczenia maszynowego do ich analizy w czasie rzeczywistym, identyfikacji nowych ryzyk i oceny potencjalnego wpływu tych ryzyk na organizację.

Naciski ze strony regulatorów prowadzą do przeglądów tradycyjnych obszarów ryzyka dla ubezpieczycieli. W odpowiedzi na te wyzwania, firmy muszą dostosować swoje strategie i produkty, aby spełnić oczekiwania regulatorów i jednocześnie pozwolić im na innowacje.

Niezwykle istotnym elementem w erze cyfrowej jest ochrona danych. Firmy i organizacje muszą zapewnić ich bezpieczne przetwarzanie i ochronę prywatności, zwłaszcza w przypadku wrażliwych danych. Współpraca z trzecimi stronami i dostawcami jest kluczowa, aby zapewnić bezpieczeństwo danych i zgodność z przepisami.

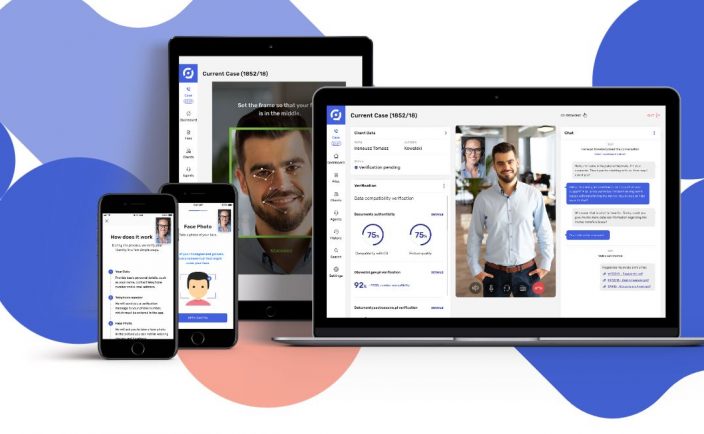

Jak Pana zdaniem kształtują się obecnie zmiany w instytucjach finansowych pod kątem ochrony danych? Zapewne duże firmy mają swoje działy dbające o ten element, a mniejsze korzystają z outsourcingu. Czy temat bezpieczeństwa danych jest jednym z kluczowych elementów strategii, czy raczej traktowane jest to po macoszemu?

W 2024 roku, perspektywy dla firm FinTech i InsurTech, mogą ulegnąć zmianie w świetle wprowadzenia Rozporządzenia DORA (Digital Operational Resilience Act). DORA ma na celu ujednolicenie standardów bezpieczeństwa sieci i systemów informatycznych w sektorze finansowym oraz nadzór nad dostawcami kluczowych usług ICT. DORA może być więc dużym wyzwaniem dla firm FinTech/InsurTech. Nie tylko duże instytucje finansowe ale i ich dostawcy muszą dostosować się bowiem do nowych przepisów. Równocześnie DORA może stworzyć okazje, ponieważ instytucje finansowe mogą być skłonne inwestować w firmy oferujące rozwiązania zgodne z DORA. Kluczowe więc będzie sprawne dostosowanie się do nowych przepisów. – komentuje Krzysztof Góźdź, Sales Manager, Secfense.

Przyszłość finansowania innowacji: rynek start-upów w obliczu globalnych wyzwań

Dzisiejszy rynek start-upów, zwłaszcza w sektorze finansowym i ubezpieczeniowym, stoi w obliczu wielu wyzwań. Spadek inwestycji venture capital, zmieniające się oczekiwania inwestorów oraz rosnące wymagania dotyczące komercjalizacji projektów wpływają na kształtowanie się rynku i perspektywy dla młodych, innowacyjnych firm.

Z najnowszych danych CB Insights wynika, że globalna wartość inwestycji venture capital w I kwartale 2023 r. stopniała kwartał do kwartału o 13 proc., a rok do roku – niemal o połowę. W Europie obserwujemy podobne tendencje, z liczbą transakcji malejącą o blisko 40 proc. w skali roku.

Większość funduszy inwestycyjnych przy udzielaniu kolejnych rund finansowania wymaga od start-upów wejścia w fazę komercjalizacji. Dla wielu młodych, innowacyjnych firm, zwłaszcza na początkowym etapie, jest to trudne wyzwanie. W efekcie możemy spodziewać się serii upadków nowych firm w najbliższych miesiącach.

Chociaż globalne trendy wskazują na spadek inwestycji, Polska może mieć nieco lepsze perspektywy. W USA, które dotąd były liderem pod względem głębokości spadków w finansowaniu start-upów, obserwujemy symptomy hamowania spadków. Może to być nadzieją dla Polski, że start-upom uda się przetrwać trudny okres.

Podsumowanie

W obliczu dynamicznych zmian w sektorze finansowym i ubezpieczeniowym, kluczowe tendencje takie jak cyfrowa transformacja, rozwój technologii zaawansowanych oraz wyzwania związane z finansowaniem innowacyjnych start-upów nabierają szczególnego znaczenia. Gotowość na ryzyko, konieczność dostosowywania się do nowych regulacji oraz rosnące oczekiwania klientów w erze cyfrowej stawiają przed branżą nowe wyzwania.

Autor: Lendtech | Data publikacji: 27.11.2023

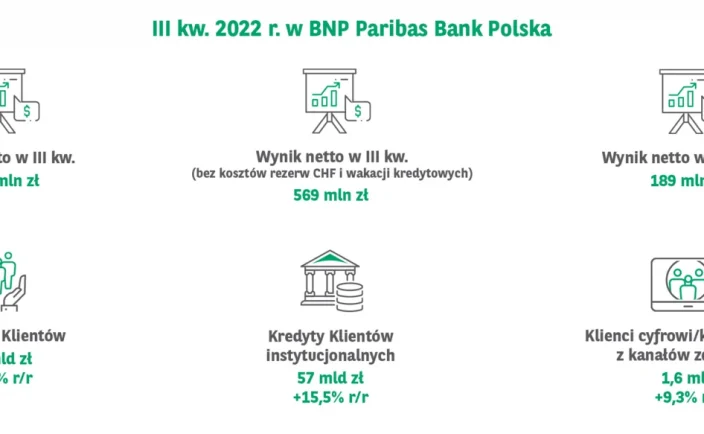

![Polacy w obliczu inflacji sięgają po oszczędności [BADANIE]](https://www.lendtech.pl/wp-content/uploads/2022/08/josh-appel-netpasr-bmq-unsplash_md-704x434.jpg)

![Xelo Pay, czyli fintech płatniczy bez haczyków [Wywiad]](https://www.lendtech.pl/wp-content/uploads/2022/02/Xelo-Pay-czyli-fintech-platniczy-bez-haczyków-Wywiad--704x434.webp)

![O ile wzrosną raty kredytu hipotecznego po podwyżce stóp procentowych? [KALKULATOR]](https://www.lendtech.pl/wp-content/uploads/2022/02/O-ile-wzrosną-raty-kredytu-hipotecznego-po-podwyżce-stóp-procentowych-KALKULATOR--704x434.webp)